1/4如何分析人力成本企业在进行人力成本分析时,要注意以下重要数据:◎人力资源效率;◎人力资源开发空间;◎人力成本分析

也就是说,人力资源开发要能算出每个人的人力成本开发空间有多大

一、计算人力资源效率1

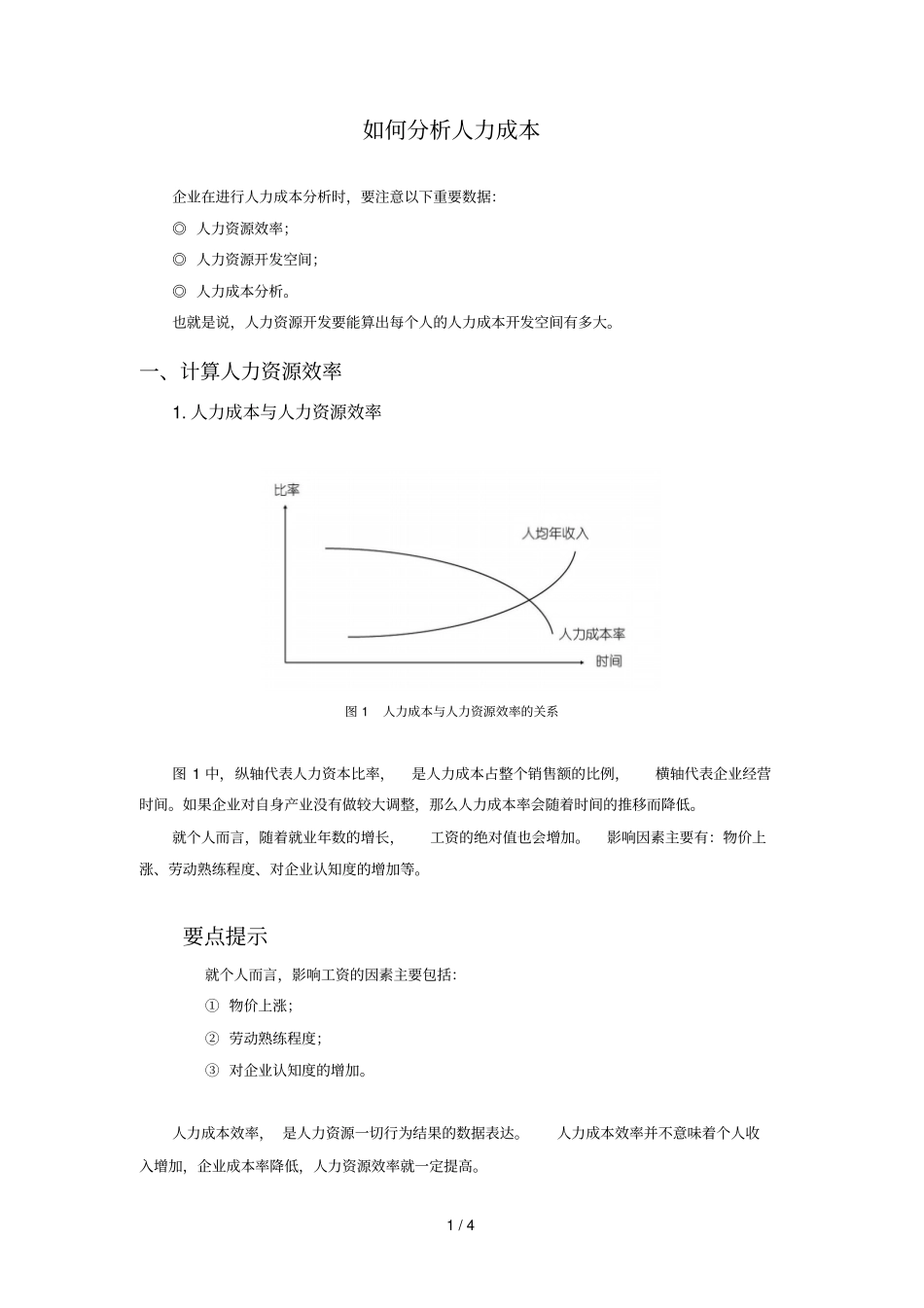

人力成本与人力资源效率图1人力成本与人力资源效率的关系图1中,纵轴代表人力资本比率,是人力成本占整个销售额的比例,横轴代表企业经营时间

如果企业对自身产业没有做较大调整,那么人力成本率会随着时间的推移而降低

就个人而言,随着就业年数的增长,工资的绝对值也会增加

影响因素主要有:物价上涨、劳动熟练程度、对企业认知度的增加等

要点提示就个人而言,影响工资的因素主要包括:①物价上涨;②劳动熟练程度;③对企业认知度的增加

人力成本效率,是人力资源一切行为结果的数据表达

人力成本效率并不意味着个人收入增加,企业成本率降低,人力资源效率就一定提高

计算人力资源效率的核心基数进行人力成本控制和降低人力成本,主要是为了提升人力资源效率,在人数、人力成本相同的前提下,把产出扩大

人力资源效率=当期平均在职人数÷当期总产出这是计算人力资源开发空间很重要的概念

其中当期的长度,可以是一年,也可以是一个季度

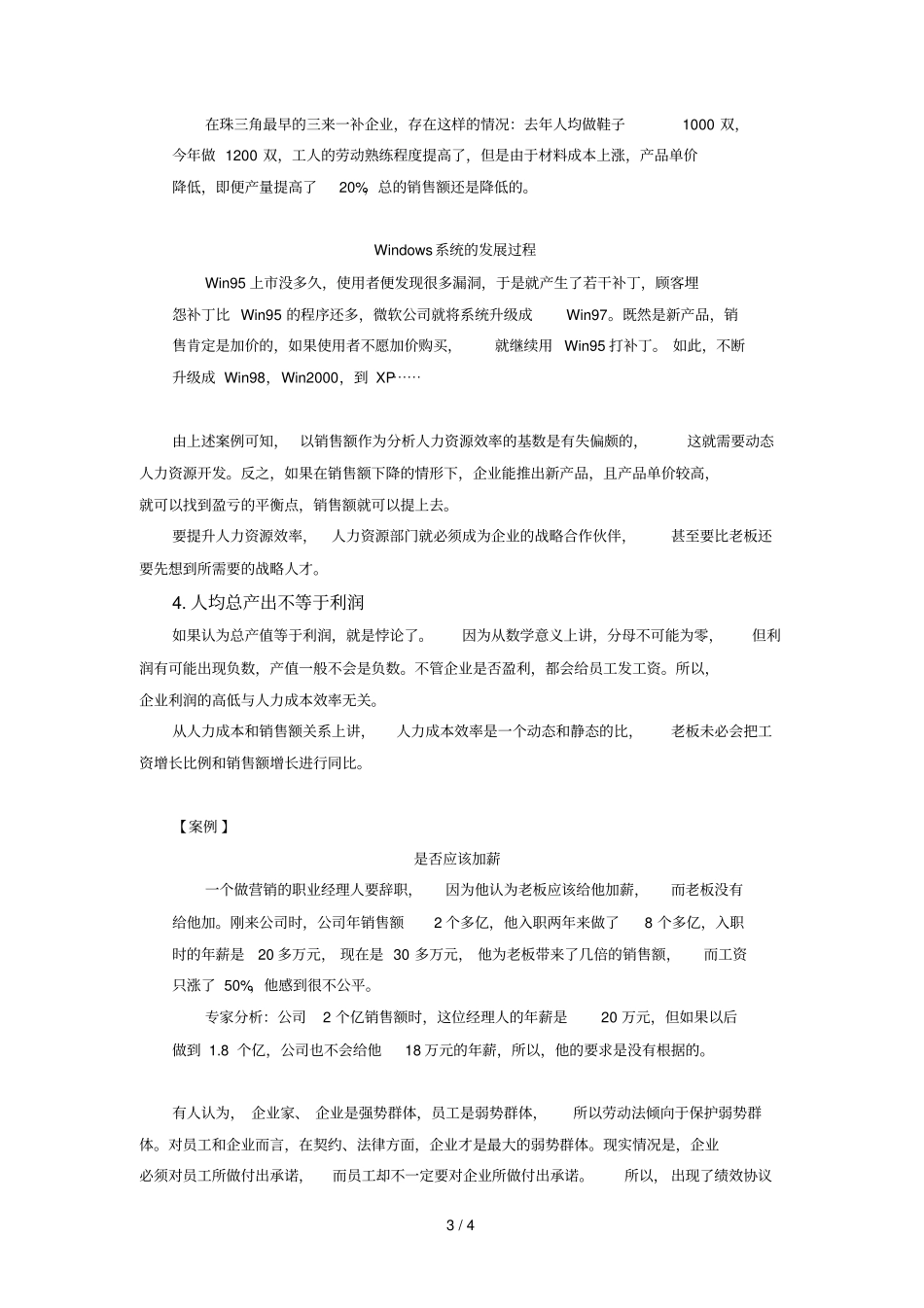

总产出不等于销售额表12007-2008年总销售额表2007年2008年平均年在职人数:人3030销售A设备:套5052每台售价:万元108销售B设备:套8085每台售价:万元129合计销售额:万元14601181人均销售额:万元/人即人力资源效率48

37由表1可知,如果仅以销售额作为总产出指标,就会得出2008年的人力资源效率比2007年低的结论

这就是说,总产出如果以销售额做分析,就会得到一个悖论:员工越来越忙,工作越来越辛苦,管理人员工作越来越主动、积极,导致人力资源效率的降低

所以,公司当期的总产出不能以销售额作为基数判断人力资源的效率是否得到提高