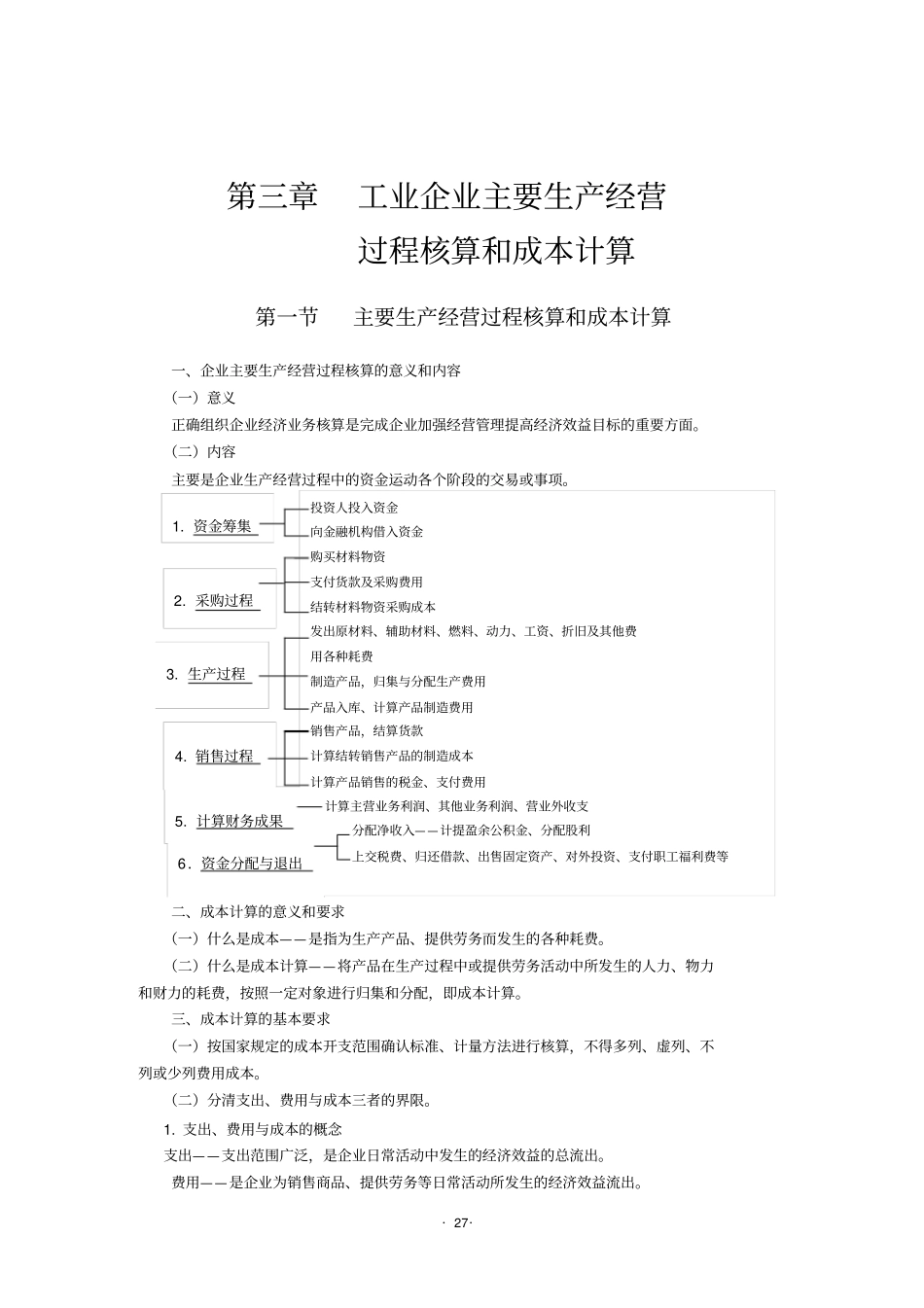

·27·投资人投入资金向金融机构借入资金购买材料物资支付货款及采购费用结转材料物资采购成本发出原材料、辅助材料、燃料、动力、工资、折旧及其他费用各种耗费制造产品,归集与分配生产费用产品入库、计算产品制造费用销售产品,结算货款计算结转销售产品的制造成本计算产品销售的税金、支付费用计算主营业务利润、其他业务利润、营业外收支分配净收入——计提盈余公积金、分配股利上交税费、归还借款、出售固定资产、对外投资、支付职工福利费等5

计算财务成果6.资金分配与退出第三章工业企业主要生产经营过程核算和成本计算第一节主要生产经营过程核算和成本计算一、企业主要生产经营过程核算的意义和内容(一)意义正确组织企业经济业务核算是完成企业加强经营管理提高经济效益目标的重要方面

(二)内容主要是企业生产经营过程中的资金运动各个阶段的交易或事项

二、成本计算的意义和要求(一)什么是成本——是指为生产产品、提供劳务而发生的各种耗费

(二)什么是成本计算——将产品在生产过程中或提供劳务活动中所发生的人力、物力和财力的耗费,按照一定对象进行归集和分配,即成本计算

三、成本计算的基本要求(一)按国家规定的成本开支范围确认标准、计量方法进行核算,不得多列、虚列、不列或少列费用成本

(二)分清支出、费用与成本三者的界限

支出、费用与成本的概念支出——支出范围广泛,是企业日常活动中发生的经济效益的总流出

费用——是企业为销售商品、提供劳务等日常活动所发生的经济效益流出

销售过程·28·成本——是企业为生产产品、提供劳务而发生的各种耗费

支出与费用的界限——凡与产品生产有关部分,并从当期产品销售收入中得到补偿的资金耗费是生产费用,应计入产品成本;凡与产品生产无关,而不应从产品销售收入中得到补偿的其他各种支出,不能计入产品成本

费用与成本的界限——费用是按照一定会计期间汇集