1最优策略的投资收益本文针对日常生活中的投资组合问题的一般特点和要求,建立了两个遵循题目要求的单目标规划模型

在给定投资风险上限的情况下,利用多项式进行数据拟合,并对拟合函数的拐点处进行计算,从而得到最优投资点,进一步找到最优的投资组合方案

对于问题一和问题二,因为这两个问题有着很大的共同点,因此我们选择了相同的模型,其中问题二中仅对模型的选取范围进行了调整

为了避免对目标函数的讨论过于复杂,我们选取了投资组合的净收益作为目标函数,成功而简单的将投资总收益与投资的总体风险结合起来

考虑到模型求解的方便,我们对题目中的交易费用和投资风险承受上限进行了合理的简化和假设,对投资额与投资阈值的关系进行了限定,给出了投资风险承受上限的一些取值,同时,把总体风险最小化约束由非线性约束转化为线性约束

在各个取值条件下,利用lingo软件进行了求解,得出相关数据,再利用matlab软件对数据进行四次二项式拟合,得到总体净收益与总体风险上限的函数关系式,通过对该函数关系式的拐点处数据计算,从而确定最优点和最优投资组合方案

我们经过对问题一模型的求解得到最优投资组合方案为:将资金M用于投资资产S1,资产S2,资产S3和资产S4,其中对资产S1的投资占总投资的24

00%,对资产S2的投资占总投资的40

00%,对资产S3的投资占总投资的10

91%,对资产S4的投资占总投资的22

对问题二的模型求解得到最优投资组合方案为:将资金M用于投资资产S3,资产S7,资产S8,资产S9,资产S10和资产S13其中对资产S3的投资占总投资的13

33%,对资产S7的投资占总投资的11

76%,对资产S8的投资占投资总额的19

00%,对资产S9的投资占投资总额的15

01%,对资产S10的投资占投资总额的20

00%,对资产S13的投资占总投资的17

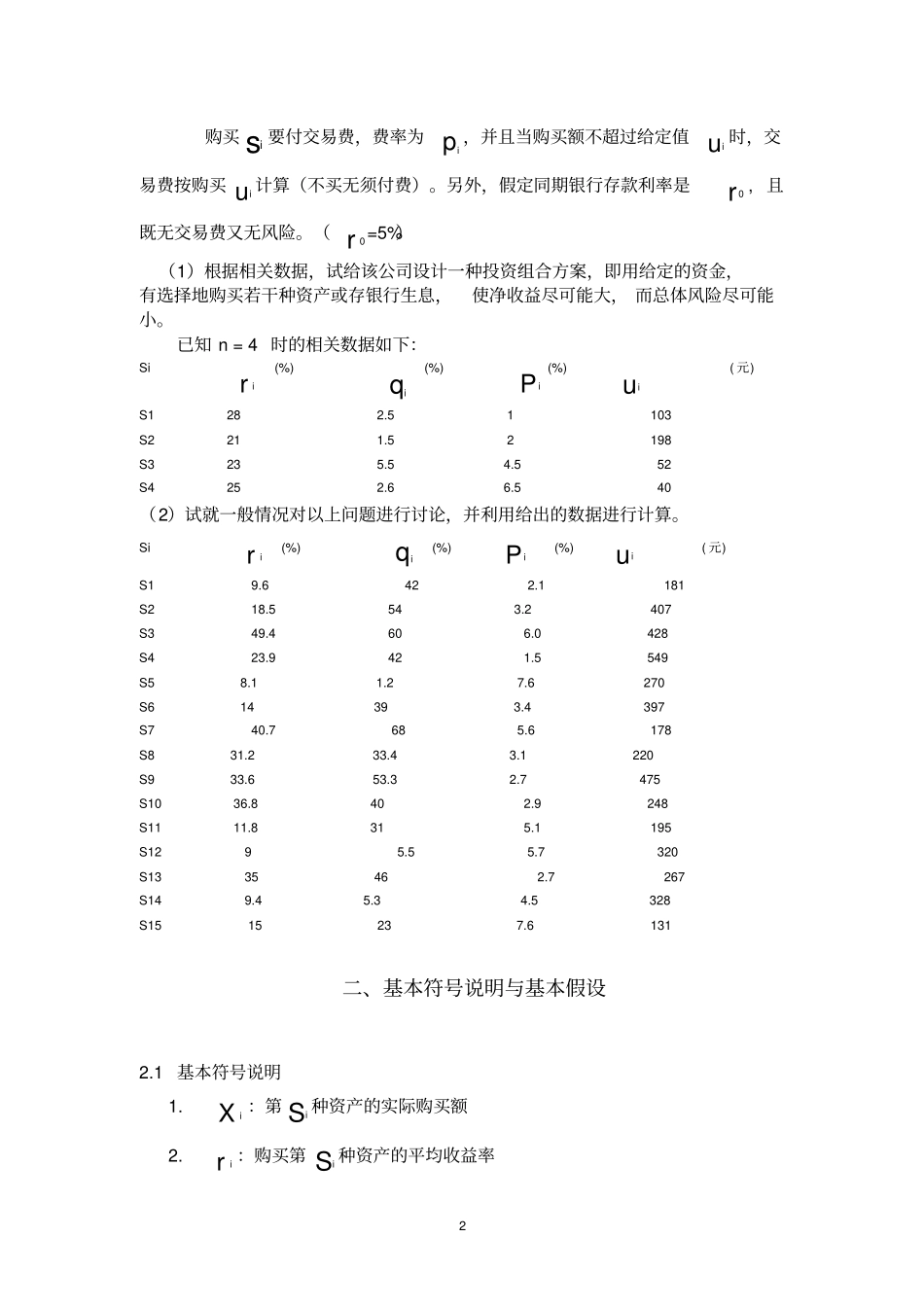

一、问题市场上有n种资产(如股票、债券