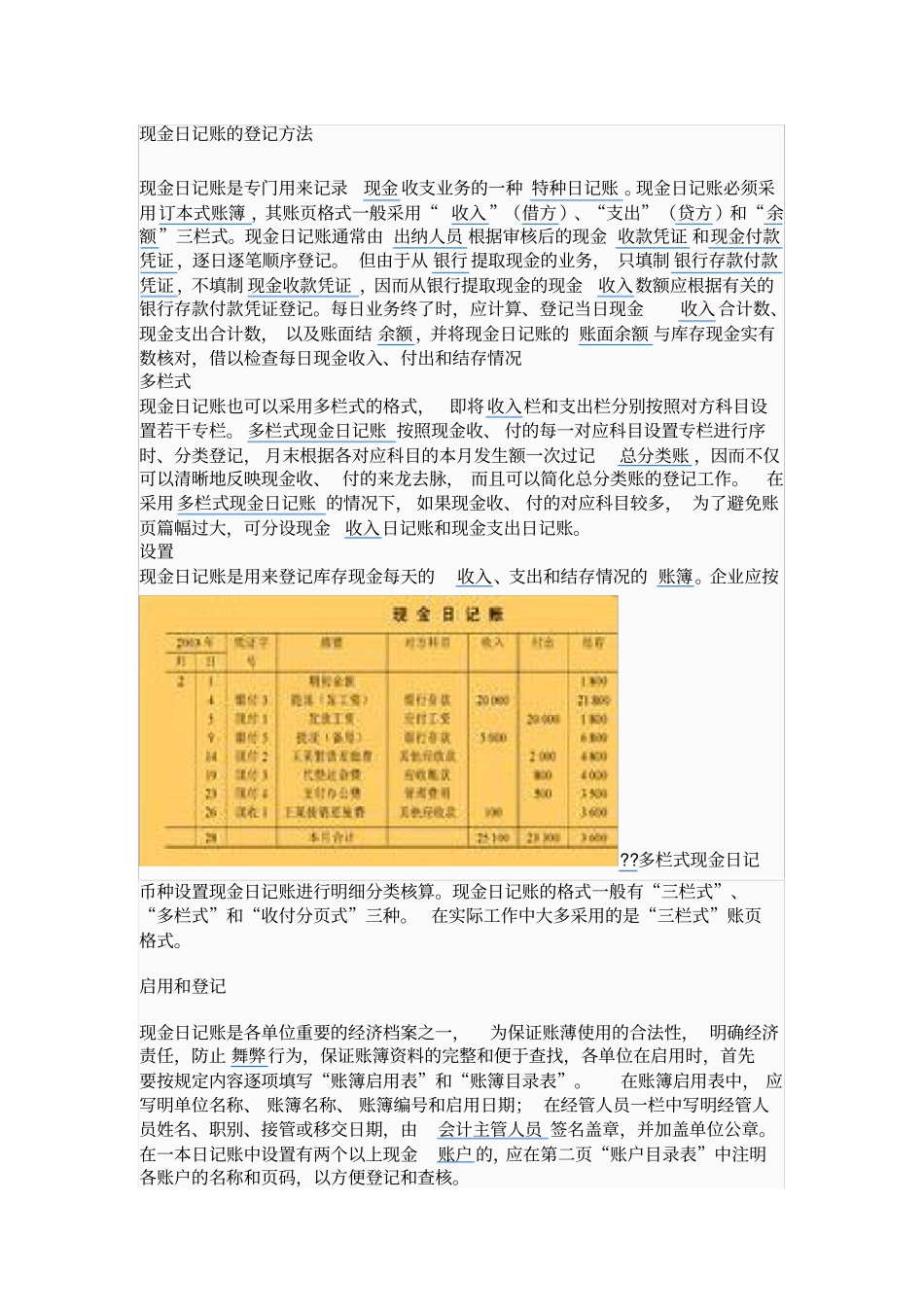

现金日记账的登记方法现金日记账是专门用来记录现金收支业务的一种特种日记账

现金日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式

现金日记账通常由出纳人员根据审核后的现金收款凭证和现金付款凭证,逐日逐笔顺序登记

但由于从银行提取现金的业务,只填制银行存款付款凭证,不填制现金收款凭证,因而从银行提取现金的现金收入数额应根据有关的银行存款付款凭证登记

每日业务终了时,应计算、登记当日现金收入合计数、现金支出合计数,以及账面结余额,并将现金日记账的账面余额与库存现金实有数核对,借以检查每日现金收入、付出和结存情况多栏式现金日记账也可以采用多栏式的格式,即将收入栏和支出栏分别按照对方科目设置若干专栏

多栏式现金日记账按照现金收、付的每一对应科目设置专栏进行序时、分类登记,月末根据各对应科目的本月发生额一次过记总分类账,因而不仅可以清晰地反映现金收、付的来龙去脉,而且可以简化总分类账的登记工作

在采用多栏式现金日记账的情况下,如果现金收、付的对应科目较多,为了避免账页篇幅过大,可分设现金收入日记账和现金支出日记账

设置现金日记账是用来登记库存现金每天的收入、支出和结存情况的账簿

多栏式现金日记币种设置现金日记账进行明细分类核算

现金日记账的格式一般有“三栏式”、“多栏式”和“收付分页式”三种

在实际工作中大多采用的是“三栏式”账页格式

启用和登记现金日记账是各单位重要的经济档案之一,为保证账薄使用的合法性,明确经济责任,防止舞弊行为,保证账簿资料的完整和便于查找,各单位在启用时,首先要按规定内容逐项填写“账簿启用表”和“账簿目录表”

在账簿启用表中,应写明单位名称、账簿名称、账簿编号和启用日期;在经管人员一栏中写明经管人员姓名、职别、接管或移交日期,由会计主管人员签名盖章,并加盖单位公章

在一本日记账中设置有两个以上现金账户的,