经典线性回归模型的诊断与修正下表为最近年我国全社会固定资产投资与的统计数据:年份国内生产总值(亿元)全社会固定资产投资(亿元)数据来源于国家统计局网站年度数据、普通最小二乘法回归结果如下:[=\Equation:EQQ1Workfile:04;:Untitled\

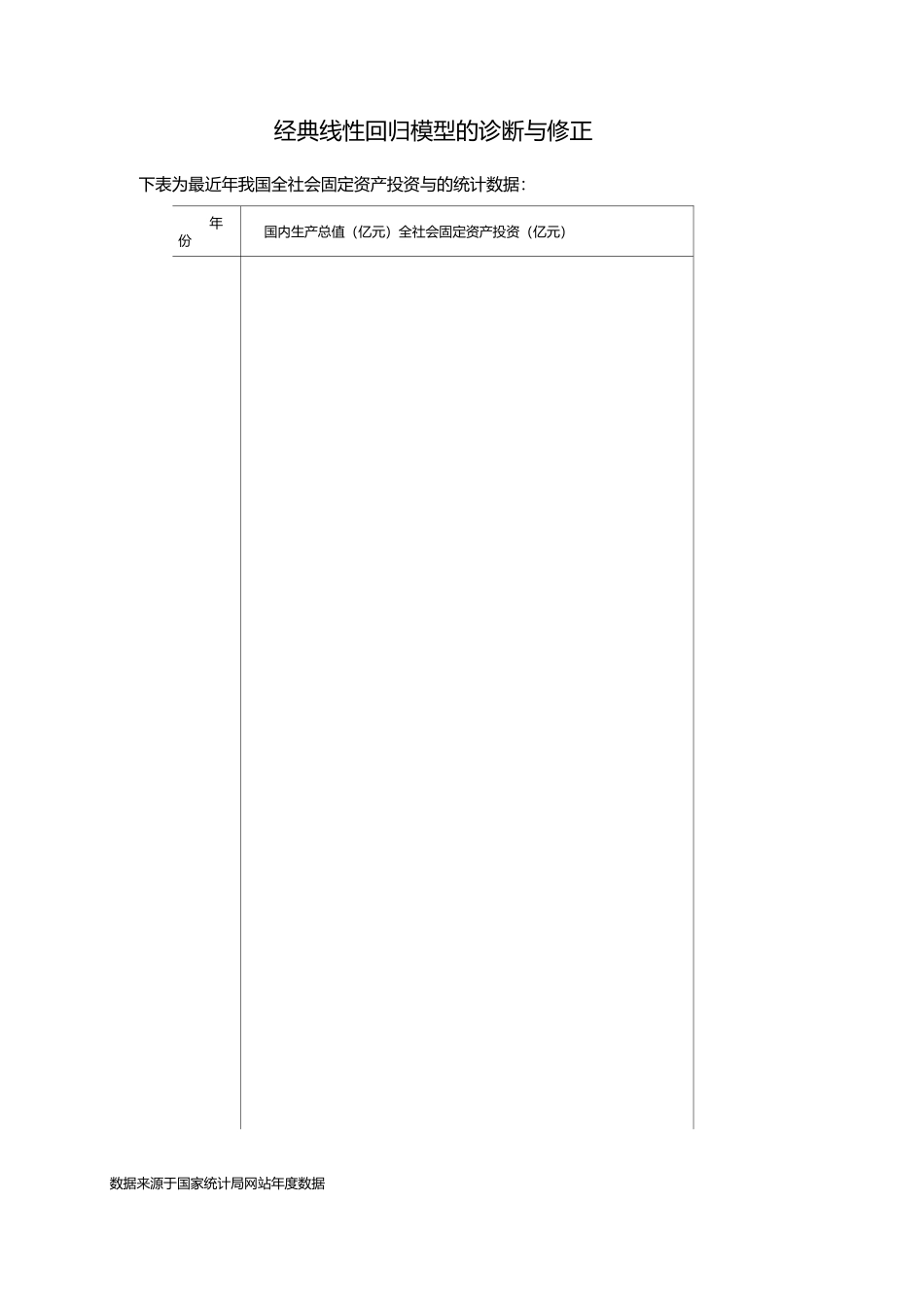

-BXVIEW/|Pro匚0可訪PrintNameFreezeEstimateFore匚日呂tStatsResideDependentVanable'GDPMethod

LeastSquaresDate:12/06;17Time:14:50Sample'19962015Includedobseivatiuns

20VariableCoefficiientStd

Errcirt-Stati^ticProb

吕759OE541

1753639945

062a-qasesa0

03633132

35119OOOOO0

0000R-squaredAdjustedR-squaredE;上afr&gressijjnSumsquarednesidLoglikehhoDdF-statisticProb(F-statistic}0

9830&20

98215327027

39E+10-23200101046

OQOOOOMeandependentvarS

dependentvarAkaikeinfocriterionSchwarzcriterionHannan-QuinncrrterDurbin-Watsonstat2037983208303

4001023

4990723

419540

365276方程初步估计为:R、异方差的检验与修正首先,用图示检验法,生成残差平方和与解释变量的散点图如下:从上图可以看出,残差平方和与解释变量的散点图主要分布在图形的下半部分,有随的变动增大的趋