第四章西部证券公司会计分析和财务分析4

1会计分析会计分析建立在战略分析的基础上,目的在于评价公司会计反映基本经营现实的程度

在既定的会计准则之下,通过对会计处理方法和会计数据梳理,以便选择会计政策和会计方法

会计分析的内容包括三个方面,首先识别企业关键会计政策,其次确定会计政策的灵活性,再次是会计信息的披露程度

会计分析旨在评估会计对公司基本经营现实的反映程度,合理的会计分析有助于提高财务报表分析的下一步骤—财务分析的可靠性

主要包括评估会计政策弹性、评价会计策略、评价信息披露质量、识别危险信号、消除会计信息失真等

主要包括评估会计政策弹性、评价会计策略、评价信息披露质量、识别危险信号、消除会计信息失真等

1识别关键会计政策和会计估计a

关键会计政策变更2014年1月,财政部新颁布和修订了9项会计准则,分别是《企业会计准则第39号—公允价值计量》、《企业会计准则第40号—合营安排》、《企业会计准则第41号—在其他主体中权益的披露》,修订了《企业会计准则第30号—财务报表列报》、《企业会计准则第9号—职工薪酬》、《企业会计准则第33号—合并财务报表》、《企业会计准则第2号—长期股权投资》、《企业会计准则第37号—金融工具列报》以及《企业会计准则—基本准则》

按照相关规定,西部证券公司在2014年度及以后期间的财务报告,执行上述9项准则

2015-2016年度,西部证券没有发生重大会计政策变更事项,同时也无重大前期会计差错

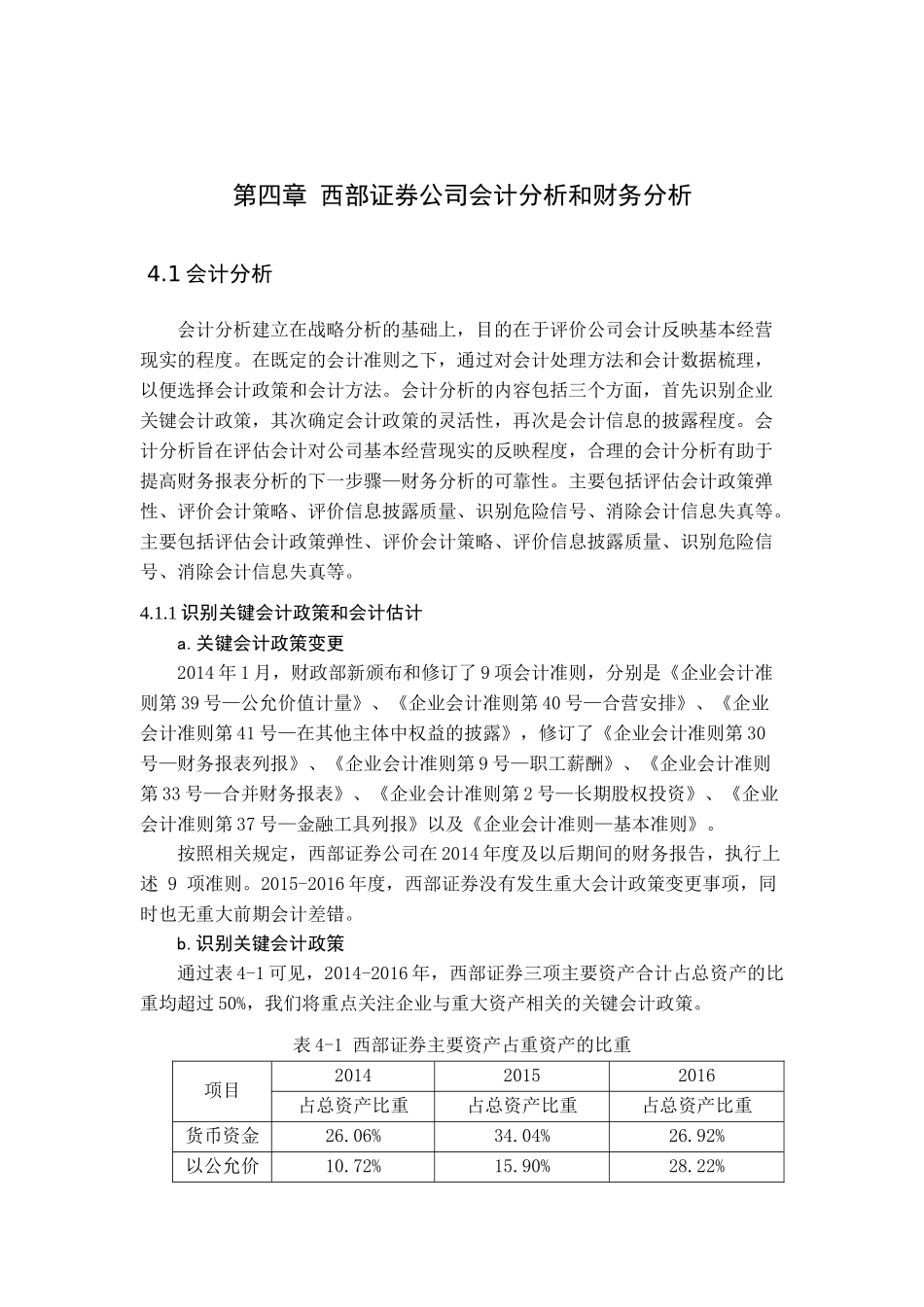

识别关键会计政策通过表4-1可见,2014-2016年,西部证券三项主要资产合计占总资产的比重均超过50%,我们将重点关注企业与重大资产相关的关键会计政策

表4-1西部证券主要资产占重资产的比重项目201420152016占总资产比重占总资产比重占总资产比重货币资金26

92%以公允价10