1第九章财务会计报告【教学目标】了解会计报表的意义、种类和编制要求掌握资产负债表、利润表的内容和编制方法根据相关会计资料编制资产负债表和利润表【教学重点】资产负债表、利润表的内容和编制方法【教学难点】资产负债表、利润表的编制【教时安排】8课时【教学方式方法】讲授【教学过程】一、导入新课二、讲授内容三、课堂小结四、作业布置五、练习讲解2第一节财务会计报告概述一、会计报表的意义前面各章详细介绍了企业日常的经济活动中,运用会计核算方法,对各项经济业务按照一定程序,在有关账簿中进行连续、系统、全面、分类地记录和计算,使企业在一定时期的经济活动及结果,在日常的会计记录中得到反映

但是,这些日常核算资料仍然数量较多,并且分散于各账簿这中

因此,上述账簿中的资料,不能集中地、概括地、相互联系地反映企业在一定时期内经济活动和财务收支的全过程

所以,仅仅进行日常的会计核算,不能满足经济管理要求,也不能实现会计目标

为此,企业有必要定期地对日常核算资料加以总结,按照一定的表格形式编制会计报表,总括、综合地反映企业经济活动过程和结果,为有关方面进行管理和决策提供所需要的会计信息

会计报告,是指在日常核算资料基础上,总括反映会计主体在一定时期的财务状况和经营成果的表式报告文件

编制会计报表是会计核算专门方法之一,也是会计工作的一项重要内容

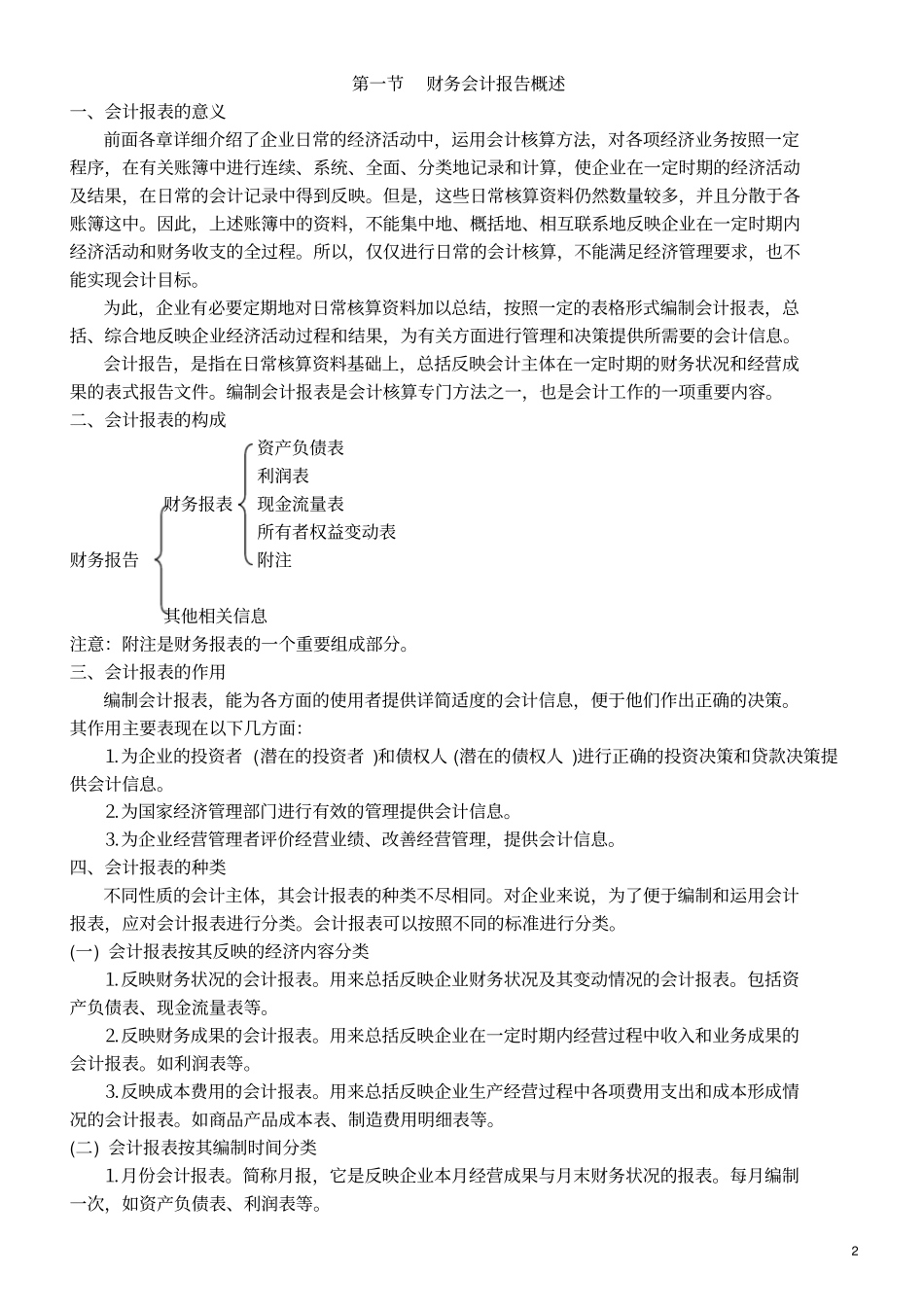

二、会计报表的构成资产负债表利润表财务报表现金流量表所有者权益变动表财务报告附注其他相关信息注意:附注是财务报表的一个重要组成部分

三、会计报表的作用编制会计报表,能为各方面的使用者提供详简适度的会计信息,便于他们作出正确的决策

其作用主要表现在以下几方面:⒈为企业的投资者(潜在的投资者)和债权人(潜在的债权人)进行正确的投资决策和贷款决策提供会计信息

⒉为国家经济管理部门进行有效的管理提供会计信息

⒊为企业经营管理者评价经营业绩、改善经营管理,提供会计信息