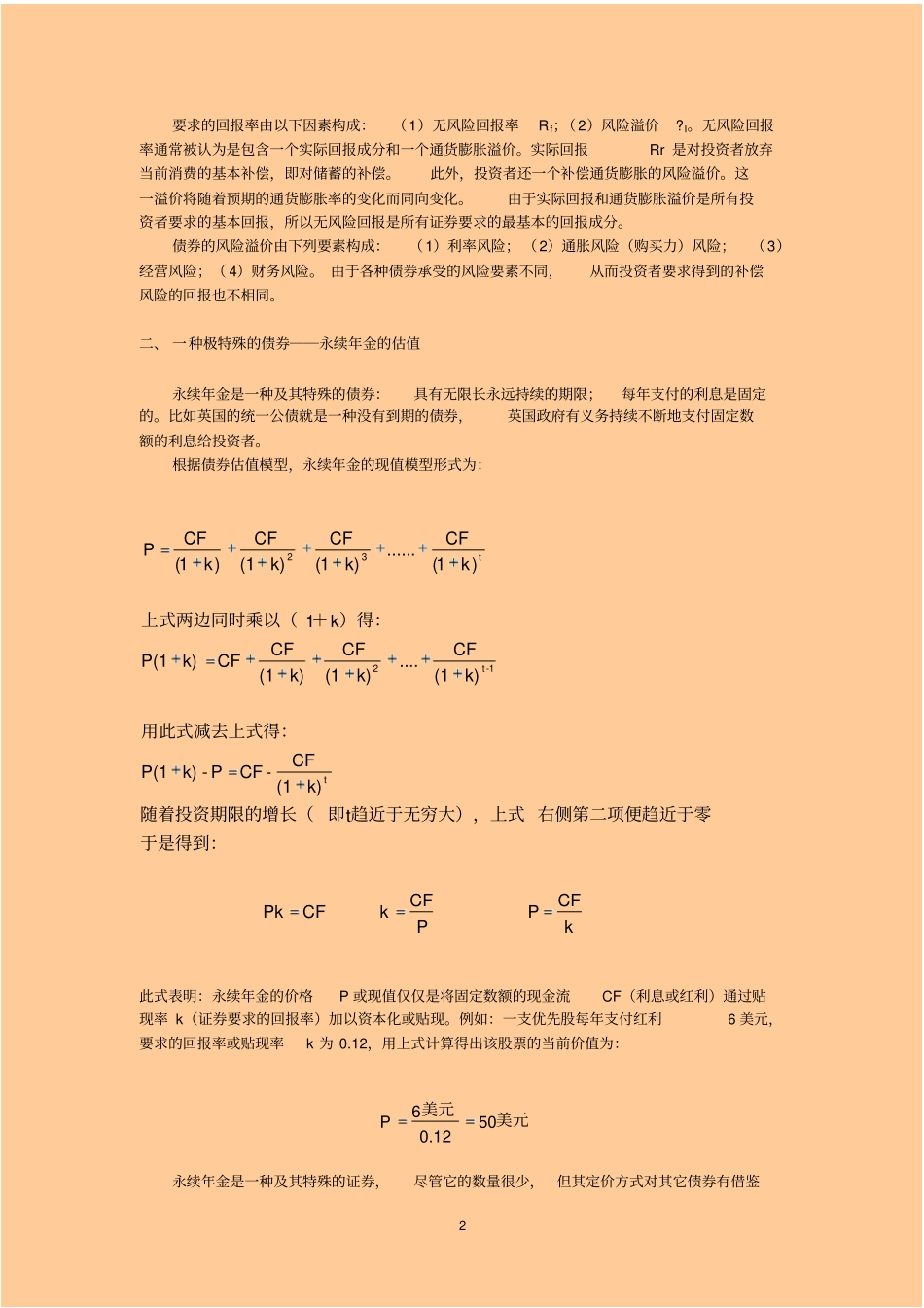

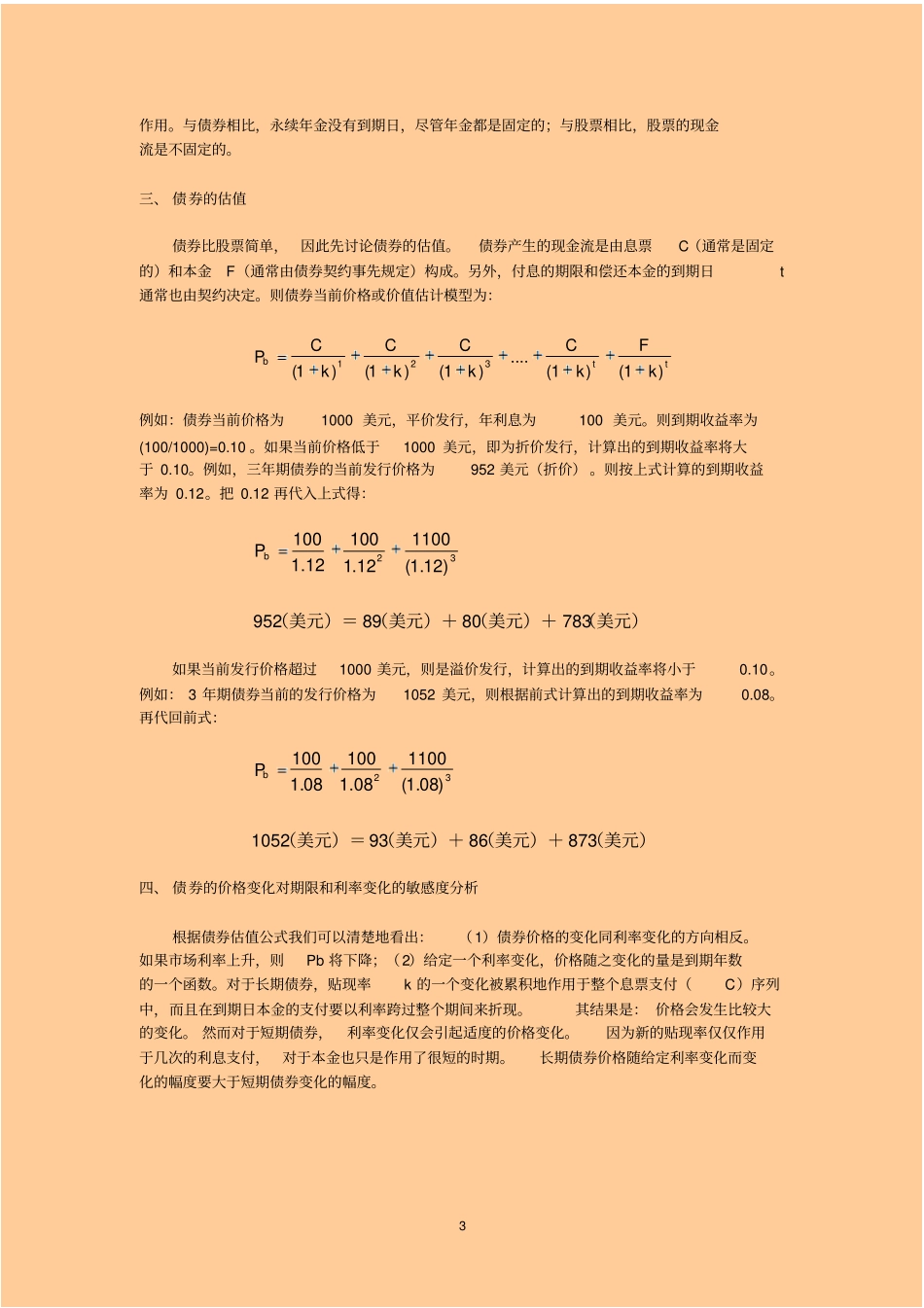

1Chapter15BondEvaluation,BondRiskAnalysisandBondPortfolioManagement在本章中,债券的Evaluation,又称作债券的估值,也即债券的现值定价

由于债券是一种固定收入的到期还本的证券,因此债券的估值或定价就是根据该债券在持有期内的现金流入,以市场利率或要求的回报率进行贴现而得到的现值,通过理论现值与市场价格比较分析持有该债券的到期收益率

债券的估值,对于从众多的债券中选择出具有相对吸引力的债券进行投资和投资组合,是十分重要的

根据资产定价理论,债券的定价(现值或收益率)也是受其承担的风险水平高低决定的

因此,债券估值或定价,一定要研究影响债券收益率的风险因素,观察各个风险因素对债券收益率的影响和决定关系

一般认为,影响债券收益率的风险因素主要有利率风险、通胀(购买力)风险、经营风险和财务风险四个主要因素构成

测量债券定价利率风险的指标主要是Duration(久期)和Convexity(凸性)

而测量债券定价经营风险和财务风险的主要指标是债券的评级

债券定价和债券风险分析的主要目的是为债券的资产选择进而债券的投资组合风险管理提供依据的

债券投资组合管理有积极的组合管理和消极的组合管理两种策略

第一节债券估值理论模型一、导言所有投资,包括固定收入的债券投资和不固定收入的股票投资,其目的都是从它们期望产生的现金流中获得价值

因为各种投资的现金流都是在未来的时期得到的,所以需要将这些现金流折现以获得证券的现值或价格

一般来说,任何证券的价值是由其未来现金流序列的现值所确定的

由未来现金流确定现值的一般公式是:关于此式的说明:第一,证券的价值显然与未来时期的现金流成正比

期望的现金流越高,当前的价格也应越高;期望的现金流越低,当前的价格也应越低(分析)

第二,证券价值与贴现率负相关

贴现率越高,当前的价格或价值越低;贴