陈晓栋:企业价值分析的几个要素陈晓栋:兴业证券理财服务中心高级研究员、投资组合经理、注册分析师、投资策略分析师,2000年国内首批取得证券投资咨询资格的执业分析师之一;对于大盘趋势、公司研究、消费品、及商品期货等方面有着深厚的研究功底;价值投资的坚定追随者,擅长资产配置

近年来,“价值投资”已经成为我国证券市场一个炙手可热的名词

其中,不少人认为,神奇的收益率更多地来自于“价值投资”(这里尚不包括众多“滥竽充数”的伪价值投资)

事实上,价值投资只是一种基于价值分析基础之上的投资方法,它并不决定投资收益本身的必然高低

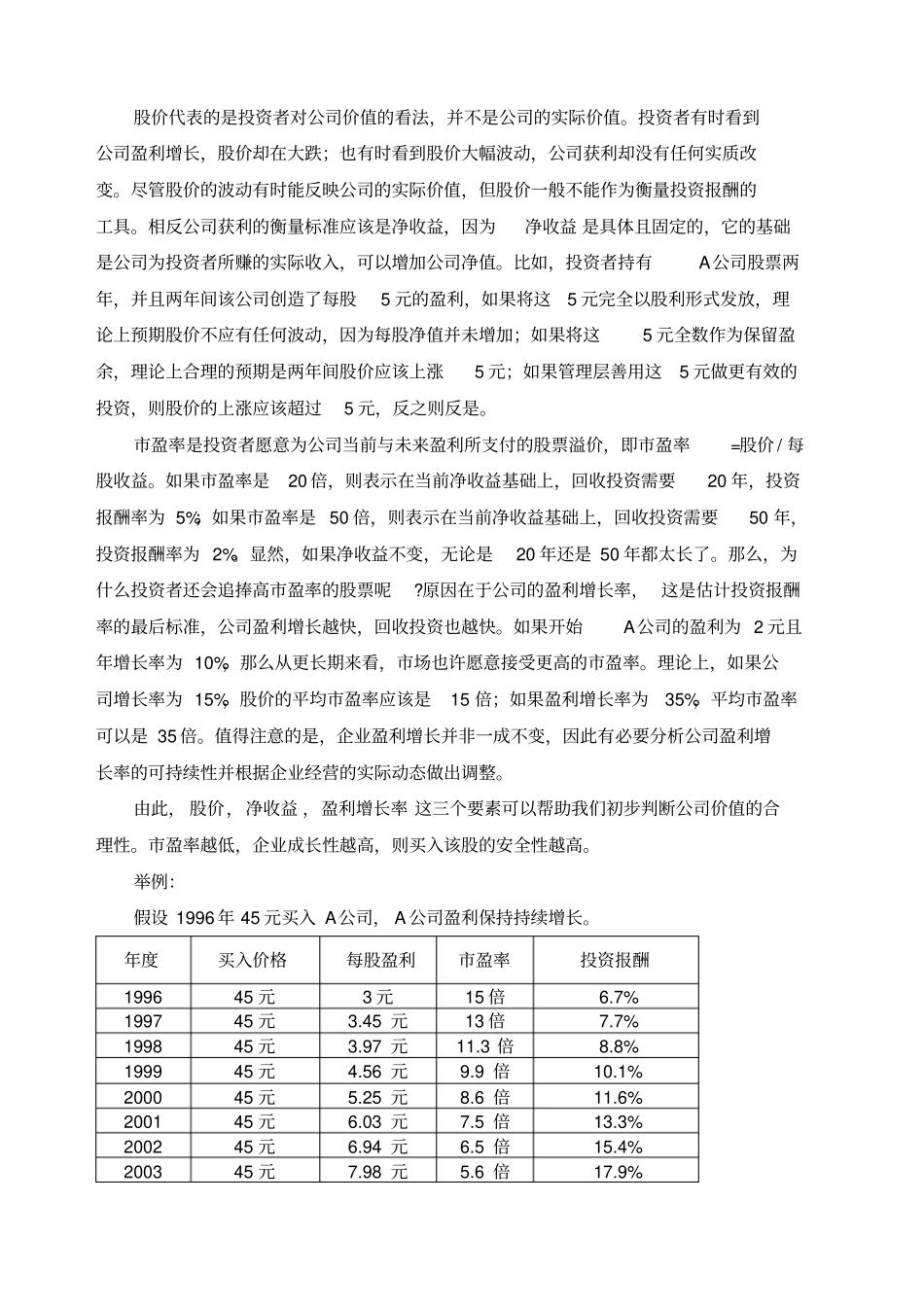

股价代表的是投资者对公司价值的看法,并不是公司的实际价值

投资者有时看到公司盈利增长,股价却在大跌;也有时看到股价大幅波动,公司获利却没有任何实质改变

前言“投资之前,首先要判断价值

”——查尔斯·道本杰明·格雷厄姆在其1934年的原创性专着《证券分析》一书中,首次提出价值评估原则

在他看来,没有事先评估公司前景即买进其股票,不但罪不可赦,而且愚不可及

他在撰写《证券分析》一书时,并没有想到会在今天被喻为“价值投资之父”

他对投资界的贡献主要在于把客观理性和科学分析引入一个视证券买卖为目地而非方法的文化之中

近年来,“价值投资”已经成为我国证券市场一个炙手可热的名词

其中,不少人认为,神奇的收益率更多地来自于“价值投资”(这里尚不包括众多“滥竽充数”的伪价值投资)

事实上,价值投资只是一种基于价值分析基础之上的投资方法,它并不决定投资收益本身的必然高低

而且企业价值的分析方法主要基于投资报酬、盈利预测等几个维度综合考量

一、投资报酬“如果你买进定价过高的股票,真的是一大悲剧

因为即使公司真的一炮走红,你还是赚不到钱

”——彼得·林奇股价代表的是投资者对公司价值的看法,并不是公司的实际价值

投资者有时看到公司盈利增长,股价却在大跌;也有时看到股价大幅波动,公司获利