行政事业单位内部控制建设的主要内容就是分析经济业务活动的风险,识别风险点,然后因地制宜设置控制方法并监督执行

(一)风险评估工作机制风险评估是单位及时识别、系统分析经济活动中与实现内部控制目标相关的风险,合理确定风险应对策略

单位开展经济活动风险评估应当成立风险评估工作小组,通常由单位分管财务工作的领导担任组长

风险评估工作小组可以设置在内控部门或者牵头部门,但必须密切与个业务部门之间的联系,充分发挥相关部门的作用

为及时发现风险,单位应当建立经济活动风险定期评估机制,对经济活动存在的风险进行全面、系统和客观评估

经济活动风险评估至少每年进行一次;外部环境、经济活动或管理要求等发生重大变化的,应及时对经济活动风险进行重估

经济活动风险评估结果应当形成书面报告并及时提交单位领导班子,作为完善内部控制的依据

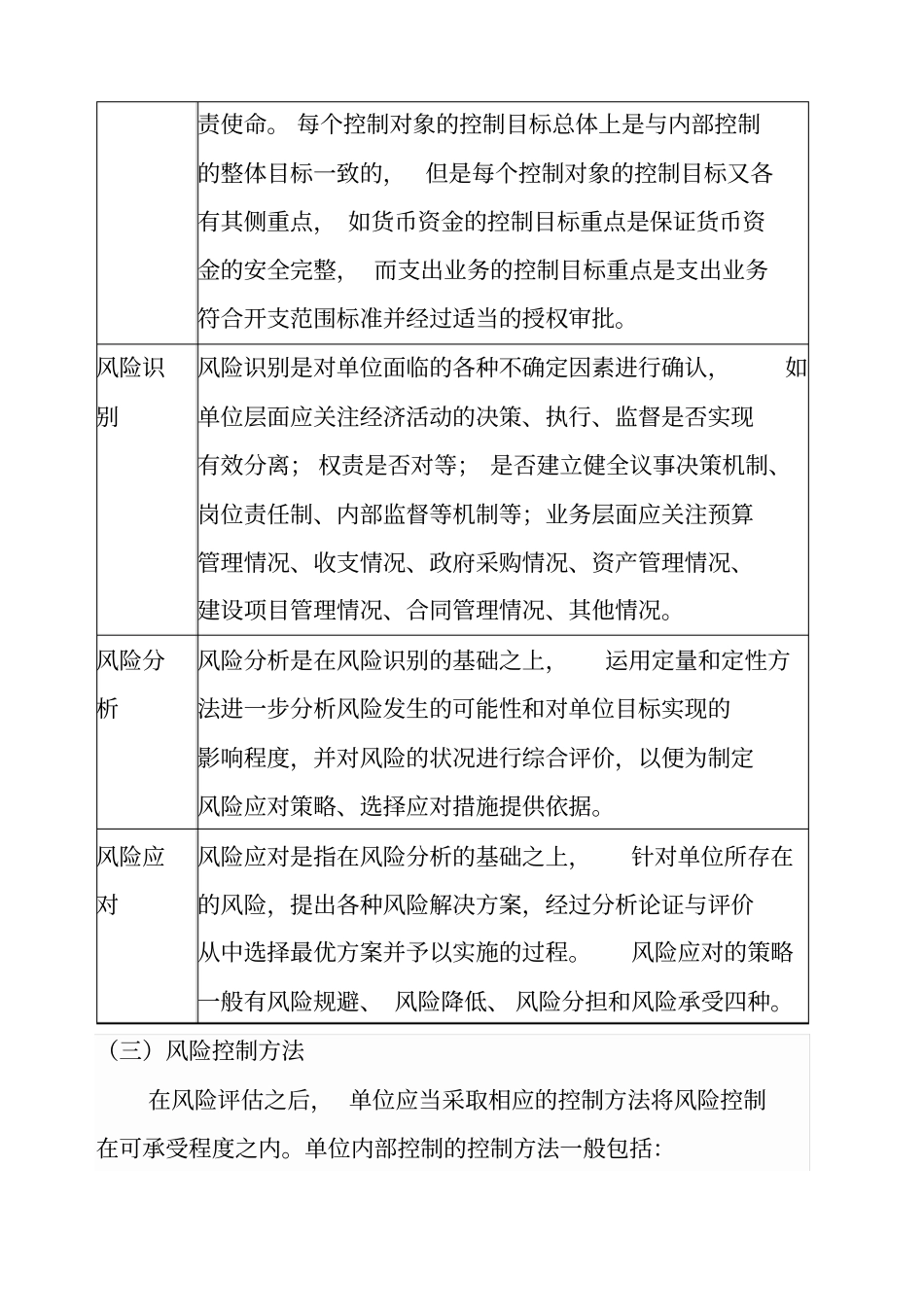

(二)风险评估程序风险评估可分为目标设定、风险识别、风险分析和风险应对4个步骤

内容目标设定目标设定是指单位采取恰当的程序去设定对于控制对象的控制目标,确认所选定的目标支持和切合单位的职责使命

每个控制对象的控制目标总体上是与内部控制的整体目标一致的,但是每个控制对象的控制目标又各有其侧重点,如货币资金的控制目标重点是保证货币资金的安全完整,而支出业务的控制目标重点是支出业务符合开支范围标准并经过适当的授权审批

风险识别风险识别是对单位面临的各种不确定因素进行确认,如单位层面应关注经济活动的决策、执行、监督是否实现有效分离;权责是否对等;是否建立健全议事决策机制、岗位责任制、内部监督等机制等;业务层面应关注预算管理情况、收支情况、政府采购情况、资产管理情况、建设项目管理情况、合同管理情况、其他情况

风险分析风险分析是在风险识别的基础之上,运用定量和定性方法进一步分析风险发生的可能性和对单位目标实现的影响程度,并对风险的状况进行综合评价,以便为制定风险应对策略、选择应对措施提