3某市居民家庭人均年收入服从4000X元,1200元的正态分布,求该市居民家庭人均年收入:(1)在5000—7000元之间的概率;(2)超过8000元的概率;(3)低于3000元的概率

(1)2,0,15000700050007000()2

5)62XNXXXNXXXXPXPFFXXP根据附表1可知0

5935F,2

9876F0

5935500070000

19712PXPS:5000700050007000()55(2

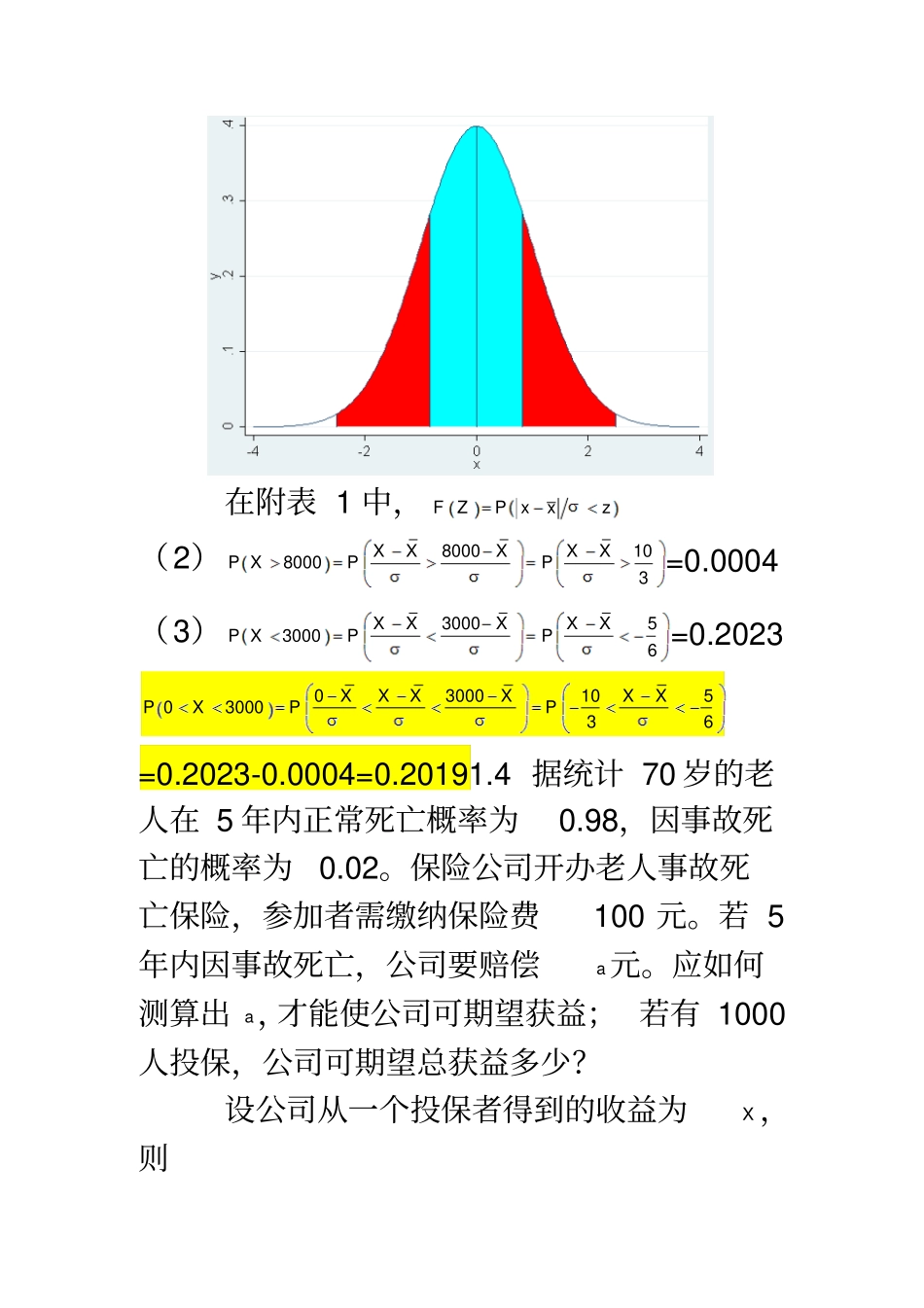

1961XXXXPXPXXP在附表1中,FZPxxz(2)80001080003XXXXXPXPP=0

0004(3)3000530006XXXXXPXPP=0

2023030001050300036XXXXXXPXPP=0

2023-0

0004=0

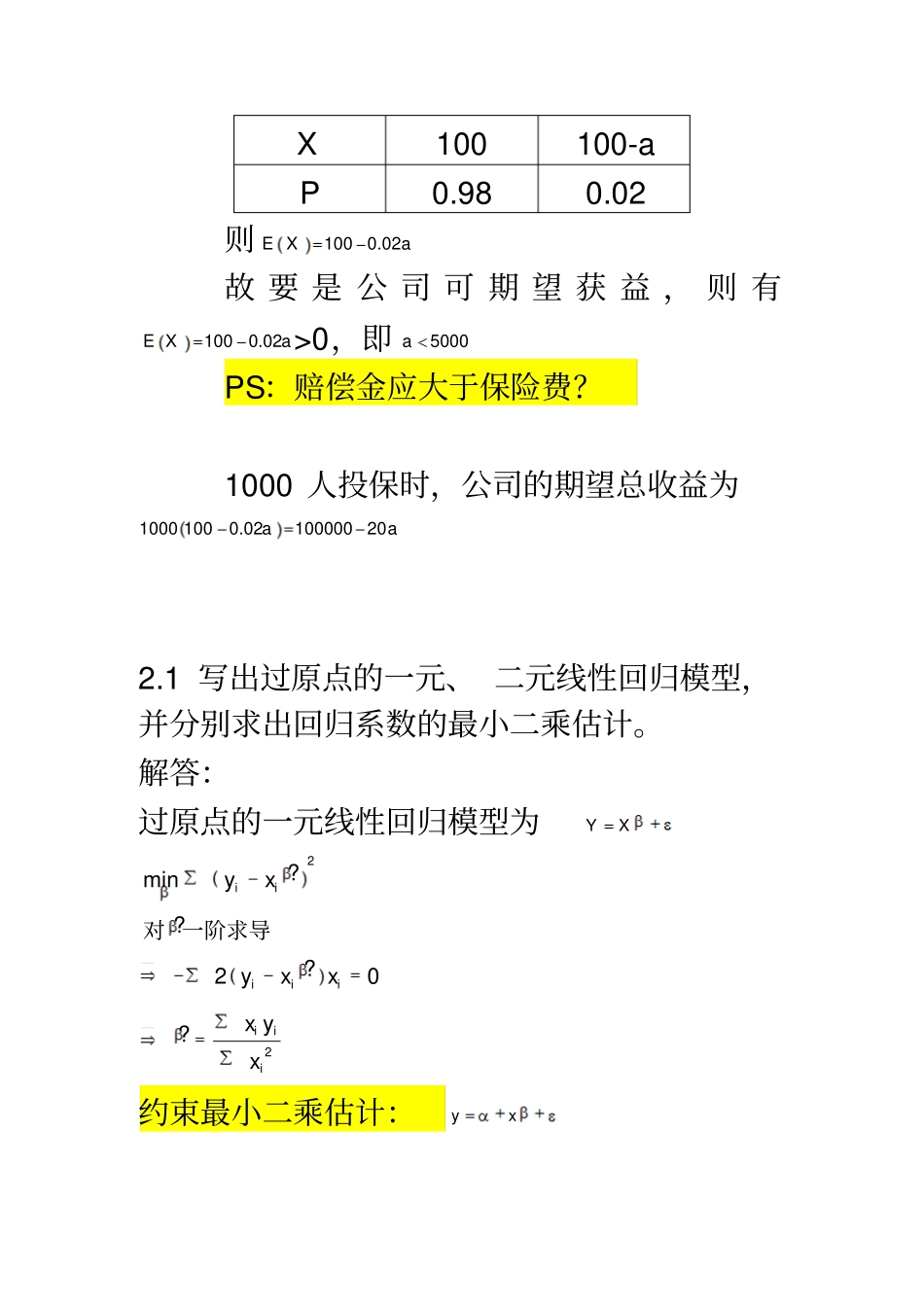

4据统计70岁的老人在5年内正常死亡概率为0

98,因事故死亡的概率为0

保险公司开办老人事故死亡保险,参加者需缴纳保险费100元

若5年内因事故死亡,公司要赔偿a元

应如何测算出a,才能使公司可期望获益;若有1000人投保,公司可期望总获益多少

设公司从一个投保者得到的收益为X,则X100100-aP0

02则1000

02EXa故要是公司可期望获益,则有1000

02EXa>0,即5000aPS:赔偿金应大于保险费

1000人投保时,公司的期望总收益为10001000

0210000020aa2

1写出过原点的一元、二元线性回归模型,并分别求出回归系数的最小二乘估计

解答:过原点的一元线性回归模型为YX22

iiiiiiiiyxyxxxyx对一阶求导约束最小二乘估计:yx2,22

iiiiiiiiiiiiyxstLyxyxyxxxyx对求导得到