浅述财务报表综合分析法之杜邦分析法摘要:杜邦分析法又称杜邦分析体系,是利用几种主要的财务比率之间的内在联系,对企业财务状况和经营状况进行综合分析和评价的方法

这种分析方法最早由美国杜邦公司使用,故名杜邦分析法

杜邦分析法是以股东(所有者)权益报酬率为龙头,以总资产收净利率为核心,重点揭示企业获利能力及其原因

杜邦分析法作为财务报告综合分析方法之一,在财务报表分析中有着举足轻重的地位

随着我国经济环境越来越复杂,杜邦分析体系提供的财务信息,对决策者进行决策,改善经营结构,节约成本费用开支,合理资源配置,加速资金周转,优化资本结构等起着十分重要的作用

本文分四部分,第一部分介绍了杜邦分析体系的概念,对各指标结构关系进行分析

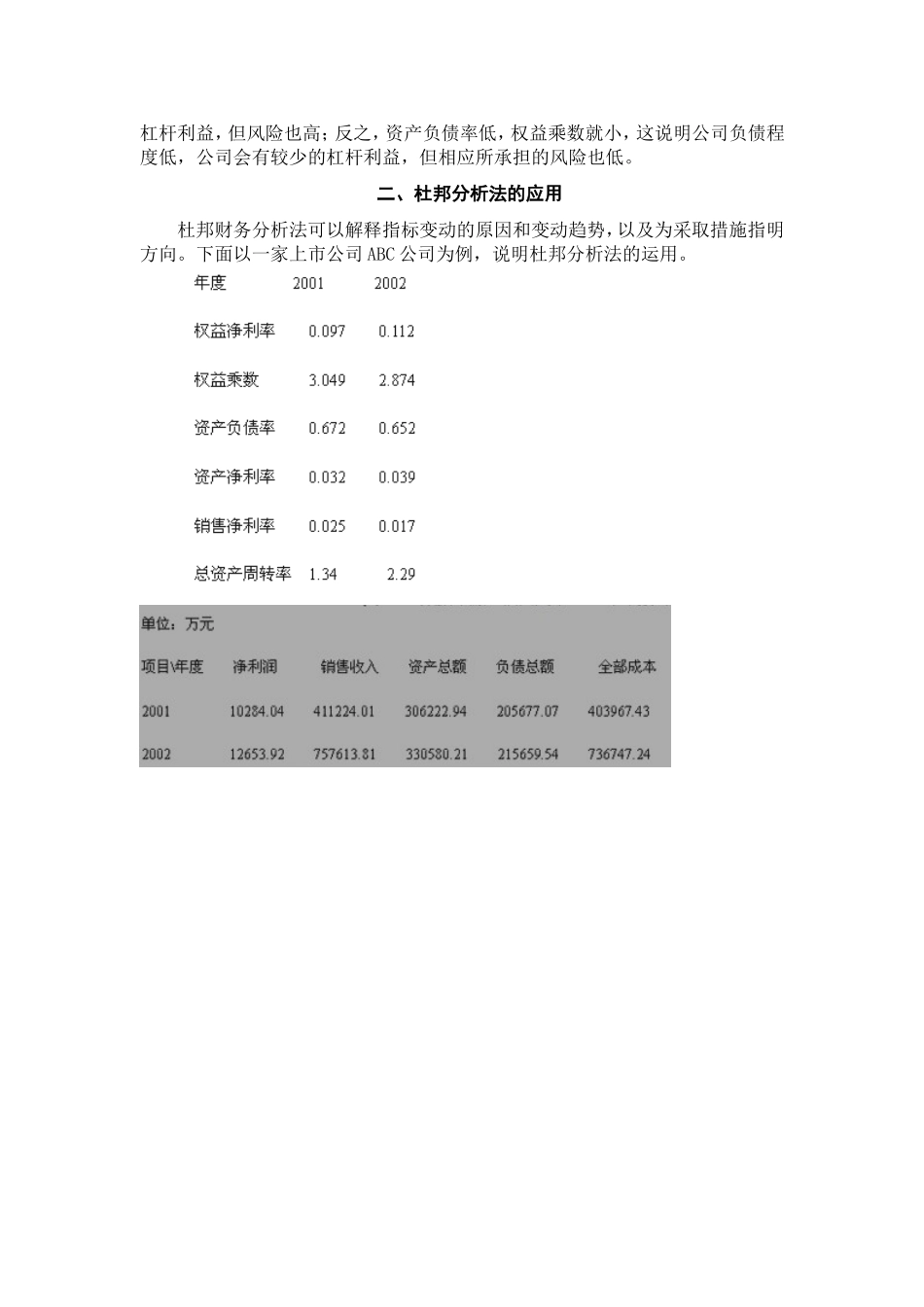

第二部分,通过某公司的实例分析,从而说明杜邦分析法的实际应用

第三部分,指出杜邦分析法中的缺陷

第四部分,对杜邦分析法提出改进

关键词:杜邦分析法;案例;局限性;改进措施Abstract:DuPontanalysis,alsoknownasDuPontanalysissystemistheuseofseveralkeyfinancialratiosintrinsiclinkbetweentheenterprise'sfinancialpositionandoperatingconditionsforacomprehensiveanalysisandevaluationmethods

ThisanalysismethodwasfirstusedbytheU

DuPont,socalledDubanganalysis

DuPontanalysisisbasedontheshareholders(owners)rateofreturnonequityleadingtototalassets,netinterestincomeasthecorefocu