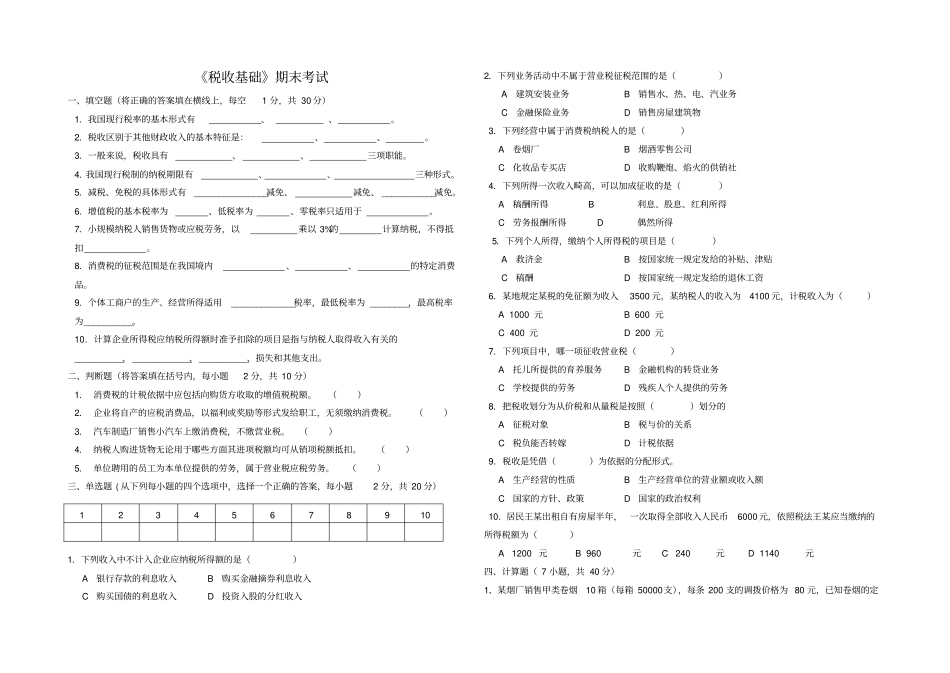

《税收基础》期末考试一、填空题(将正确的答案填在横线上,每空1分,共30分)1.我国现行税率的基本形式有、、

2.税收区别于其他财政收入的基本特征是:、、

3.一般来说,税收具有、、三项职能

4.我国现行税制的纳税期限有、、三种形式

5.减税、免税的具体形式有_______________减免、减免、___________减免

6.增值税的基本税率为、低税率为、零税率只适用于

7.小规模纳税人销售货物或应税劳务,以乘以3%的计算纳税,不得抵扣

8.消费税的征税范围是在我国境内、、的特定消费品

9.个体工商户的生产、经营所得适用_____________税率,最低税率为________,最高税率为__________

10.计算企业所得税应纳税所得额时准予扣除的项目是指与纳税人取得收入有关的__________、____________、__________、损失和其他支出

二、判断题(将答案填在括号内,每小题2分,共10分)1.消费税的计税依据中应包括向购货方收取的增值税税额

()2.企业将自产的应税消费品,以福利或奖励等形式发给职工,无须缴纳消费税

()3.汽车制造厂销售小汽车上缴消费税,不缴营业税

()4.纳税人购进货物无论用于哪些方面其进项税额均可从销项税额抵扣

()5.单位聘用的员工为本单位提供的劳务,属于营业税应税劳务

()三、单选题(从下列每小题的四个选项中,选择一个正确的答案,每小题2分,共20分)1.下列收入中不计入企业应纳税所得额的是()A银行存款的利息收入B购买金融摘券利息收入C购买国债的利息收入D投资入股的分红收入2.下列业务活动中不属于营业税征税范围的是()A建筑安装业务B销售水、热、电、汽业务C金融保险业务D销售房屋建筑物3.下列经营中属于消费税纳税人的是()A卷烟厂B烟酒零售公司C化妆品专买店D收购鞭炮、焰火的供销社4.下列所得一次收入畸高,可以