1税务稽查计划管理1税务稽查计划管理1

1业务概述税务稽查计划管理,是指税务局稽查局围绕税收工作中心,根据所属税务局和上级税务局稽查局的工作要求,分析辖区范围内税收违法活动的情况和特点,结合本局或者辖区范围内税务稽查机构及人员等资源状况,对未来一定时期所要达到的工作目标和工作要求做出安排,并对目标和要求的执行情况进行评估

税务稽查计划管理应当以风险管理为导向,以税收大数据为支撑,以稽查工作目标为中心,遵循强化管理、分类实施、因地制宜、执法到位、准确高效的原则

税务稽查计划管理包括税务稽查计划制订、税务稽查计划下达、税务稽查计划调整、税务稽查计划执行情况评估

2业务岗责计划实施岗,负责税务稽查计划管理事项的具体办理

计划审核岗,负责税务稽查计划管理事项的初审

税务局稽查局局长,负责税务稽查计划管理事项的审核

稽查局所属税务局分管领导,负责税务稽查计划管理事项的审批

稽查局所属税务局局长,负责税务稽查计划管理事项的审批

3业务依据《国家税务总局关于实行税务检查计划制度的通知》(国税发〔1999〕211号)《国家税务总局关于进一步加强税收征管工作的若干意见》(国税发〔2004〕108号)《税务稽查工作规程》(国税发〔2009〕157号)《推进税务稽查随机抽查实施方案》(税总发〔2015〕104号)1全国税务稽查规范(1

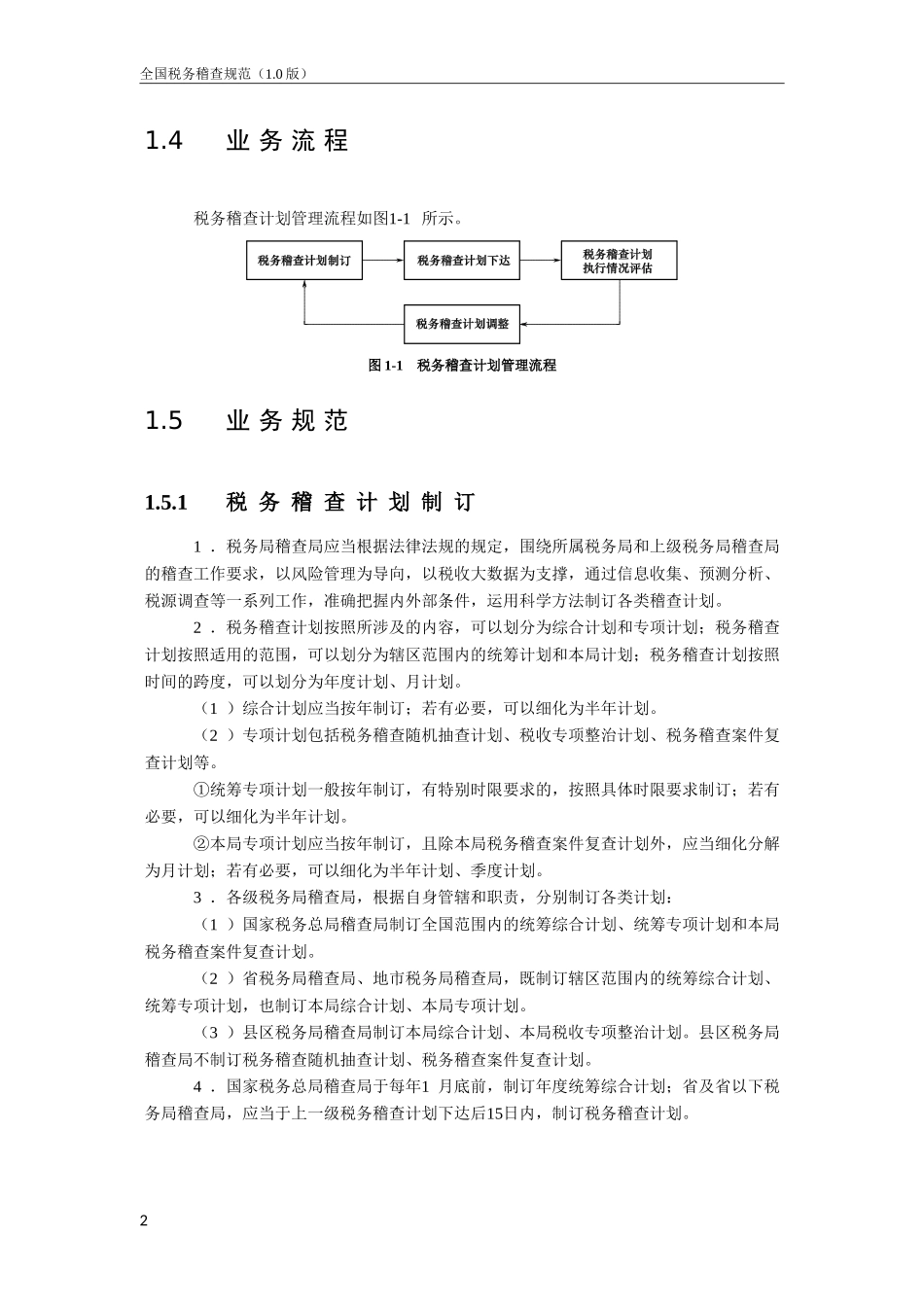

4业务流程税务稽查计划管理流程如图1-1所示

图1-1税务稽查计划管理流程1

5业务规范1

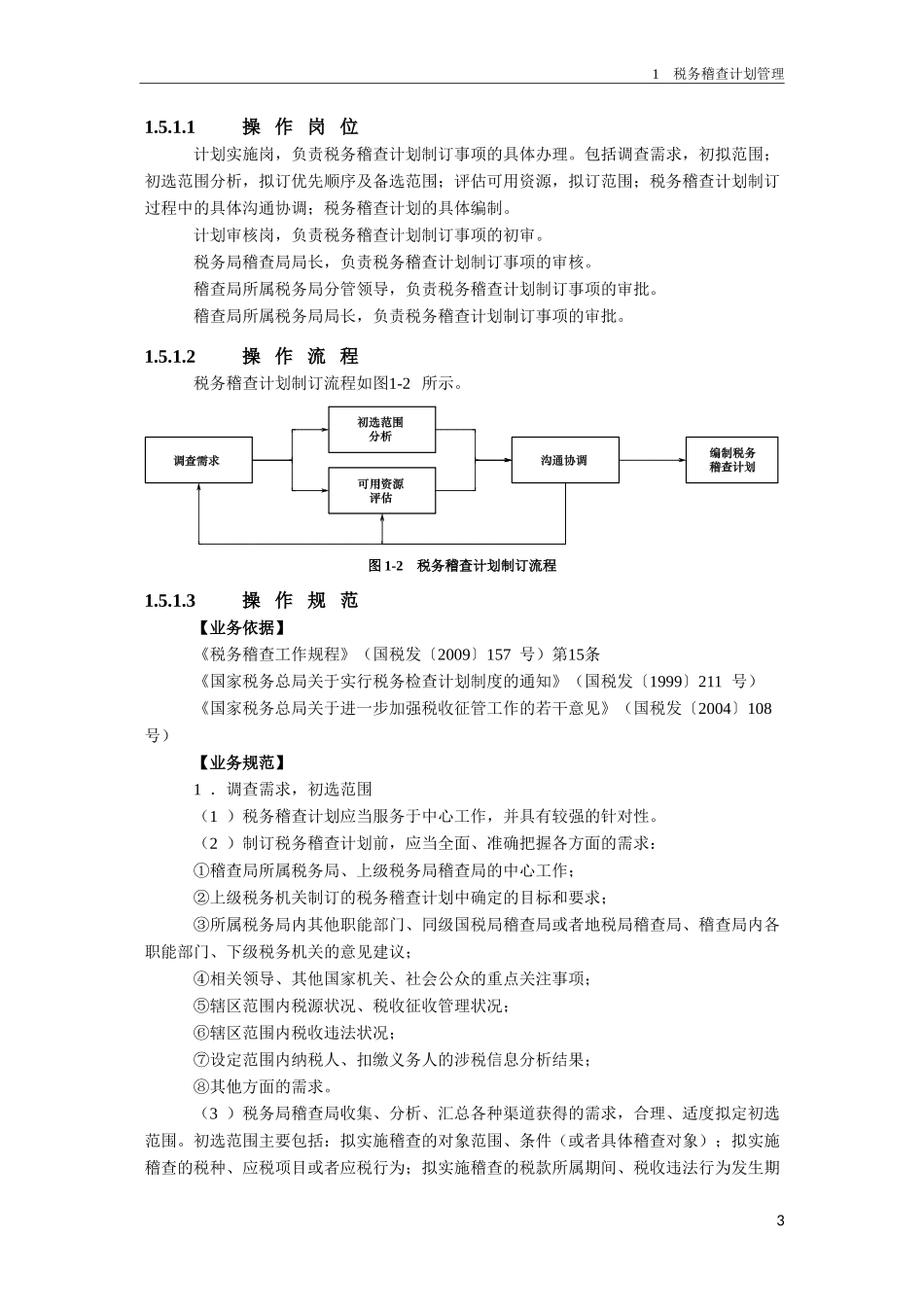

1税务稽查计划制订1.税务局稽查局应当根据法律法规的规定,围绕所属税务局和上级税务局稽查局的稽查工作要求,以风险管理为导向,以税收大数据为支撑,通过信息收集、预测分析、税源调查等一系列工作,准确把握内外部条件,运用科学方法制订各类稽查计划

2.税务稽查计划按照所涉及的内容,可以划分为综合计划和专项计划;税务稽查计划按照适用的范围,可以划分为辖区范围内的