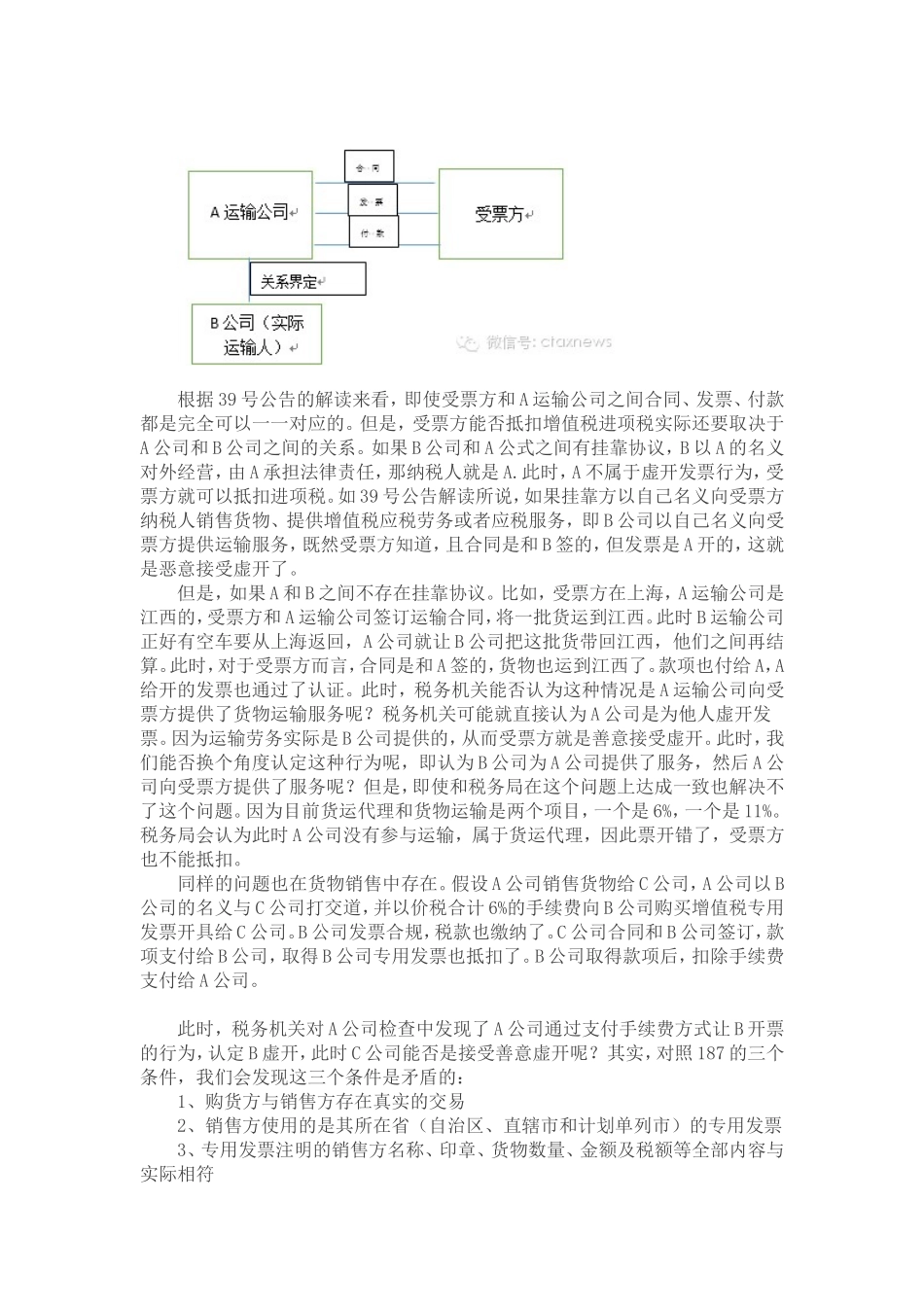

保护抵扣权与善意接受虚开发票规则的协调正如国家税务总局办公厅在关于《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)的解读中第一句话所说的:虚开增值税专用发票,以危害税收征管罪入刑,属于比较严重的刑事犯罪

纳税人对外开具增值税专用发票,是否属于虚开增值税专用发票,需要以事实为依据,准确进行界定

的确,长期以来,我们对于虚开增值税专用发票行为的判定过于武断,这已经在司法判例层面已经有不同意见,而且过于对于虚开行为的定义很可能会误伤创新商业模式的发展

因此,总局在制定2014年39号公告实际开启了对于虚开增值税专用发票行为的定性采取了更为严谨的态度,即一定要以事实为依据,准确进行界定,不能用简单的、容易处理的角度采用一刀切的做法

同时39号文最后一句话“受票方纳税人取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额”,但这是否意味着我国对善意接受虚开增值税发票规则进行了变更了呢,我可能不是这样乐观

在增值税制度中,为保持税制中性,纳税人的进项税抵扣权是应该被保护的但是,在我国1994年开始实行增值税之初,虚开增值税发票的行为特别猖獗

在国家金税工程一期和二期上线以后,虚开增值税发票的行为才可以得到比较有效的遏制

但是,鉴于我国增值税凭票抵扣的特点,即使在金税三期上线后,实务中纳税人虚开增值税发票的现象还是屡禁不绝

因此,总局对虚开增值税发票行为采取了严厉的打击力度

同时,更加一刀切的对于善意接受虚开增值税发票的纳税人也给予了打击,而否定其增值税进项税抵扣权

《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发〔2000〕187号)规定,购货方与销售方存在真实的交易,销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票,专用发票注明的销售方名称、印章、货物数量、金额及税额等全部