优化江西省财政支出结构的思考摘要:近五年,我省各级财政部门积极调整财政支出结构,加大了对社保教育、科技、农业等重点支出项目的支持力度,并且取得了显著成效,以公共服务和宏观调控为主要内容的支出模式逐步形成

但是,多级次的管理体制、集权式的收入分配秩序、支出范围界定不匹配等问题仍然制约着公共财政职能的发挥

为更好的实现江西在中部地区崛起,促进全民创业的开展,本文以公共财政职能为基础,结合政府各项财政改革,和“十一五”相关经济发展指标,提出了进一步优化我省财政支出结构的初步设想

关键词:社会公共支出经济建设支出政府服务支出存量财力增量财力一、近五年我省财政支出结构现状2000年-2004年,我省财政支出由223

5亿元提高到454

1亿元,年均增长19

4%,占全国财政支出的比重平均为1

5%,比全国各省平均水平低0

8个百分点;我省财政支出占全省GDP的比重平均为12

9%,比全国各省平均水平低7

表明我省财政支出和全国各省平均水平相比不仅在规模上存在差距,而且支出对经济总量的贡献方面还有较大差距

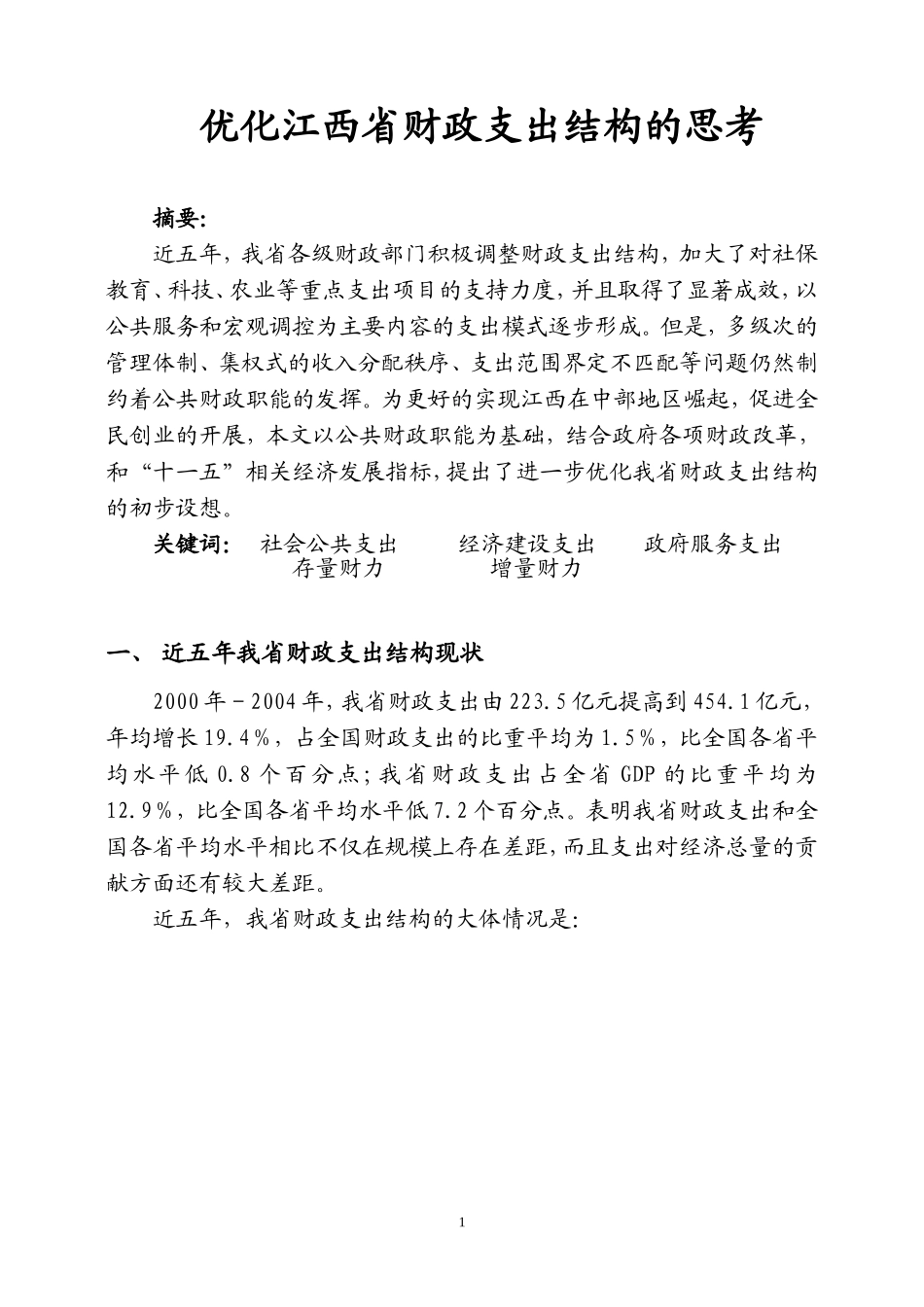

近五年,我省财政支出结构的大体情况是:1图1-1我省三级财政支出比重图1-2我省财政支出结构从财政支出级次看(如图1-1),县级财政支出占全省财政支出近六成,表明财力重点向县级倾斜

从财政支出结构看(如图1-2),占我省支出比重前三位的分别是教育支出(18

2%)、社保支出(15

2%)、支农支出(13

6%),三者累计(47%)基本占全省支出规模的一半

为对我省财政支出结构作进一步分析,结合公共财政的需要和即将实行的政府收支分类改革,将财政支出按功能划分为社会公共支出、经济建设支出、政府服务支出三大类,也为公共财政框架下支出范围的界定提供参考

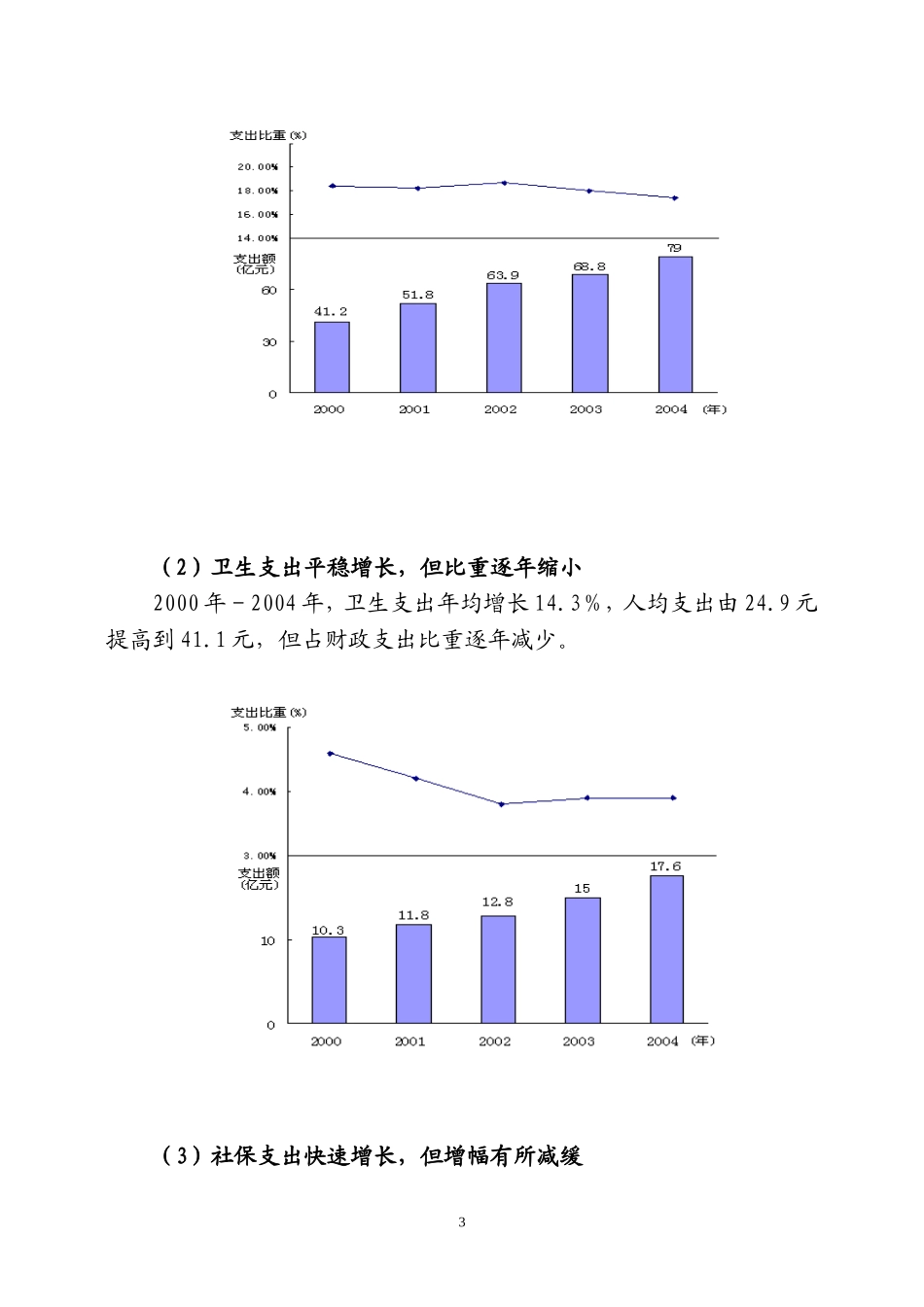

1、社会公共支出社会公共支出范围为满足公共产品需要的支出,主要包括教育支出卫生支出、社保支出和科学支出

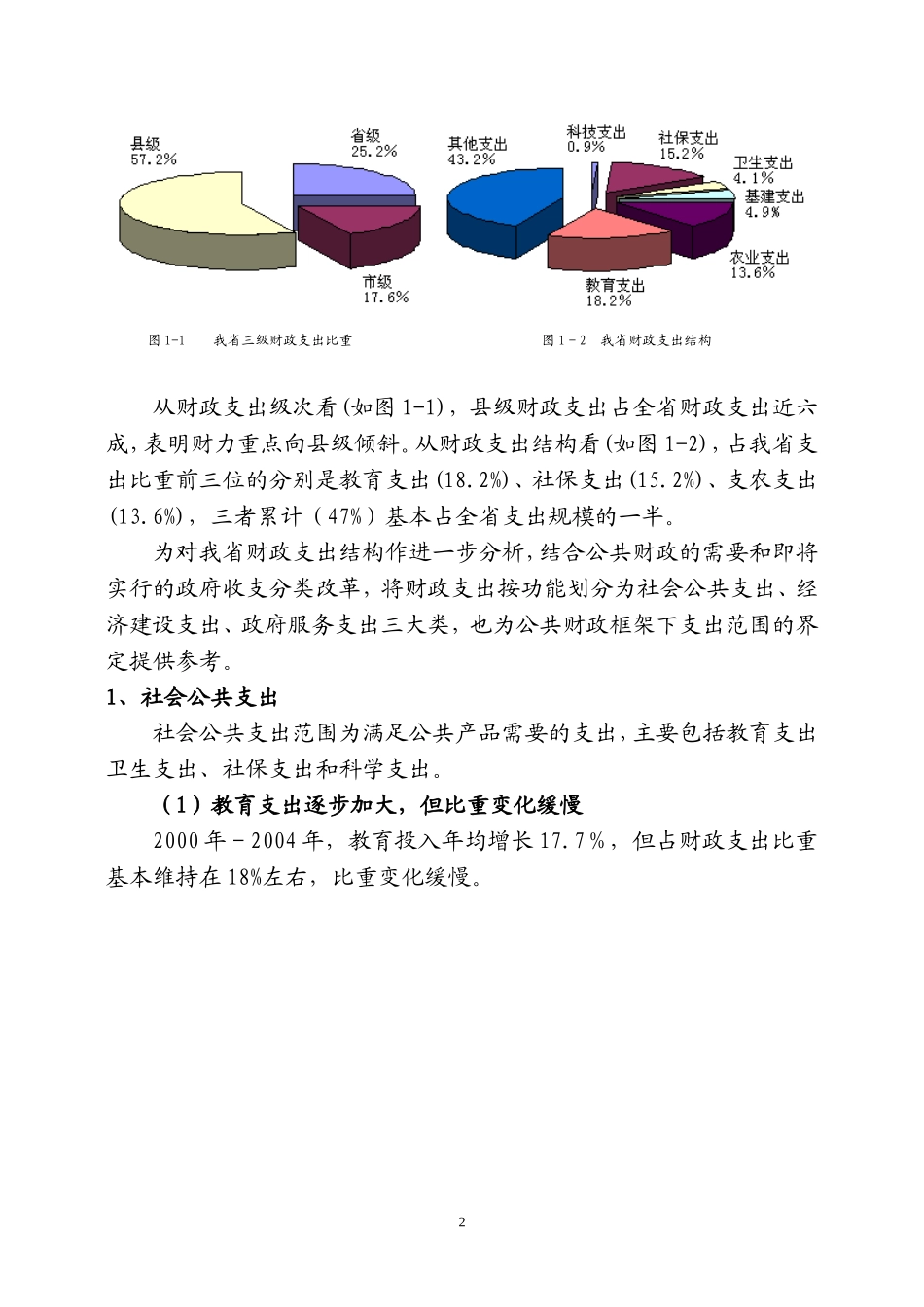

(1)教育支出逐步加大,