中国广告营销行业发展前景移动广告市场进入新的发展阶段提示:广告营销是通过营销策划人员,思考、总结、执行一套完整的借力发挥的营销方案,广告营销不仅仅局限于网络营销当中,而且广告营销是通过营销策划人员,思考、总结、执行一套完整的借力发挥的营销方案,广告营销不仅仅局限于网络营销当中,而且更多的是应用到传统营销中,网络广告营销是借助网络营销能最大化的传播给受众人群,而且也更为精准,网络广告营销需要广告主借助网络平台投入广告给目标性客户,“创意”就是能否抓得牢用户眼球最重要的利器,充分利用消费者的眼球效益策划出的创意广告营销能让自己的广告在海量的商品信息中脱颖而出,抓住受众的眼球

广告营销行业我们重点看好线下媒体端龙头分众传媒,数字营销行业关注2018Q1业绩拐点,但数字营销行业毛利率持续走低,盈利能力尚未出现转机,BAT仍然是市场蛋糕的主要分享者,行业仍然没有出现突破性的变化

数字营销行业方面,从行业趋势角度看好两个方向:一是看好行业出清后能够维持内生增长且在技术上能够解决毛利率下滑问题的标的;二是看好布局海外优质媒体端的优质标的

重点推荐智度股份、华扬联众,建议关注蓝色光标、科达股份

就营销行业我们认为线下的问题在于新潮传媒是否会对分众有实质性打压,线上在于看新技术驱动下行业是否出现拐点

从股价表现来看,分众传媒2018年以来受新潮传媒影响而股价低迷,我们认为从长期来看,新潮传媒并不会对分众构成威胁,第一,新潮传媒主要靠融资扩张规模,新潮传媒倚靠融资扩张抢占资源的重臵成本相当高;第二,分众传媒的先发优势已经牢而难破,无论从市占率还是客户资源角度,分众被颠覆的可能性很小;第三,从广告效果来看,分众框架媒体效果优于新潮传媒广告位

我们看好分众基于三点长期逻辑:1)注意力分流;2)认知变现;3)时间与空间之争

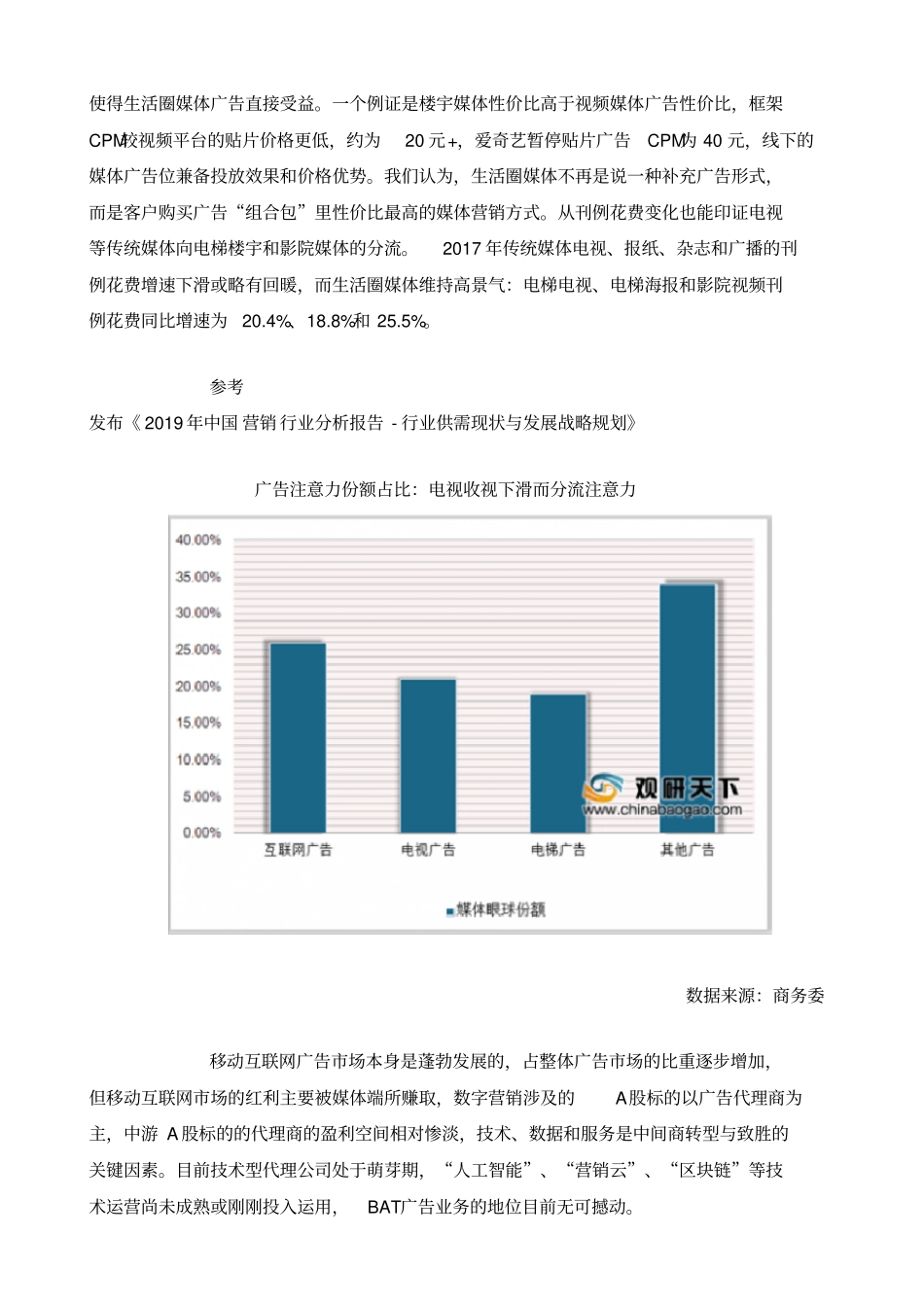

从广告细分行业来看,互联网广告、电视广告和电梯广告的投放效果排名前三,电视广