第1章资产1

1货币资金货币资金是指企业生产经营过程中处于货币形态的资产,包括库存现金、银行存款和其他货币资金

1考情分析•本讲近三年考试题型主要为单项选择题、多项选择题和判断题,属于不重要的章节

•重点掌握现金清查的会计处理;银行存款余额调节表的作用和其他货币资金包括的内容

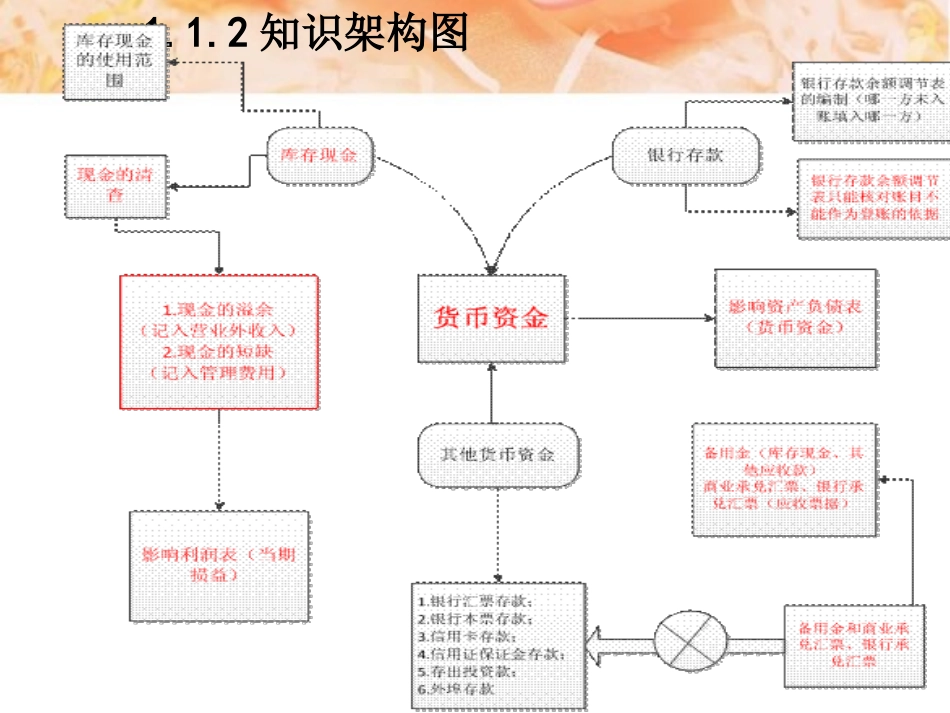

2知识架构图•一、库存现金•1

库存现金是指通常存放于企业财会部门、由出纳经管的货币

库存现金使用范围•根据国务院颁布的《现金管理暂行条例》规定,单位可使用现金支付的款项有:•(1)职工工资、奖金、津贴和补贴;•(2)个人劳务报酬;•(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;•(4)各种劳保、福利费用以及国家规定的对个人的其他支出;•(5)向个人收购农副产品和其他物资的价款;•(6)出差人员必须随身携带的差旅费;•(7)结算起点(1000元人民币)以下的零星支出;•(8)中国人民银行确定需要支付现金的其他支出

•除上述情况可以使用现金支付外,其他款项的支付均应通过银行转账结算

•【解释】零星支出受结算起点1000元的限制,其他支出不受1000元结算起点的限制

比如出差人员随身携带5000元现金

现金限额•现金的限额是指为了保证单位日常零星开支的需要,允许单位留存现金的最高数额

•现金限额由开户银行根据单位的实际需要核定,一般按照单位3~5天日常零星开支所需确定

边远地区和交通不便地区的开户单位的库存现金限额,可按多于5天、但不得超过15天的日常零星开支的需要确定经核定的库存现金限额,•开户单位必须严格遵守,超过部分应于当日终了前存人银行

现金收支的规定•开户单位现金收支应当依照下列规定办理:•(1)开户单位现金收人应当于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间;•(2)开户单位支付现金,可以从本单位库存现金限额中支付或从开户银