第10章公司内部控制——预算10

1预算管理风险与关键环节控制10

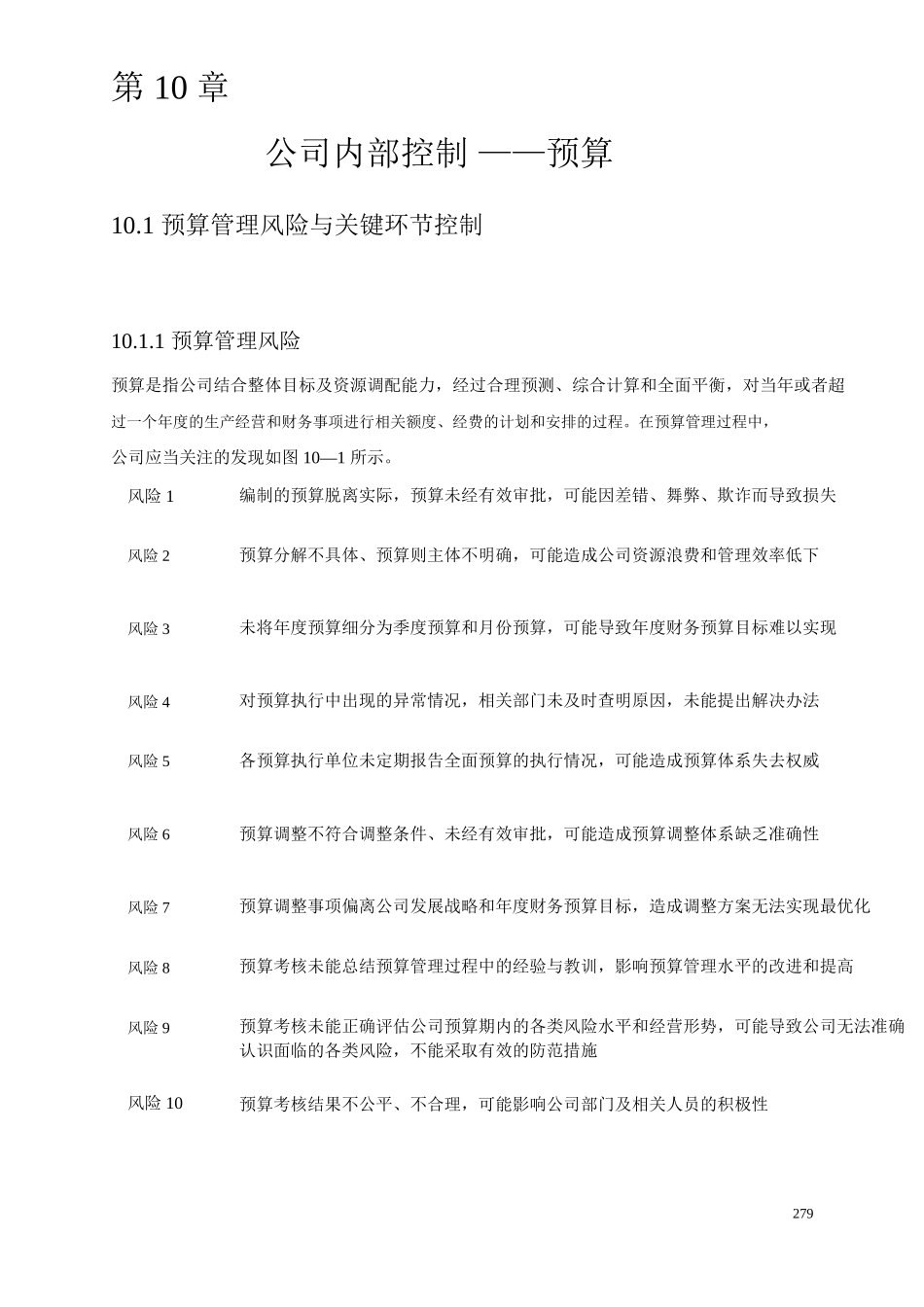

1预算管理风险预算是指公司结合整体目标及资源调配能力,经过合理预测、综合计算和全面平衡,对当年或者超过一个年度的生产经营和财务事项进行相关额度、经费的计划和安排的过程

在预算管理过程中,公司应当关注的发现如图10—1所示

风险1风险2风险3风险4风险5风险6风险7风险8风险9风险10编制的预算脱离实际,预算未经有效审批,可能因差错、舞弊、欺诈而导致损失预算分解不具体、预算则主体不明确,可能造成公司资源浪费和管理效率低下未将年度预算细分为季度预算和月份预算,可能导致年度财务预算目标难以实现对预算执行中出现的异常情况,相关部门未及时查明原因,未能提出解决办法各预算执行单位未定期报告全面预算的执行情况,可能造成预算体系失去权威预算调整不符合调整条件、未经有效审批,可能造成预算调整体系缺乏准确性预算调整事项偏离公司发展战略和年度财务预算目标,造成调整方案无法实现最优化预算考核未能总结预算管理过程中的经验与教训,影响预算管理水平的改进和提高预算考核未能正确评估公司预算期内的各类风险水平和经营形势,可能导致公司无法准确认识面临的各类风险,不能采取有效的防范措施预算考核结果不公平、不合理,可能影响公司部门及相关人员的积极性279图10—1预算管理过程中存在的风险示意图10

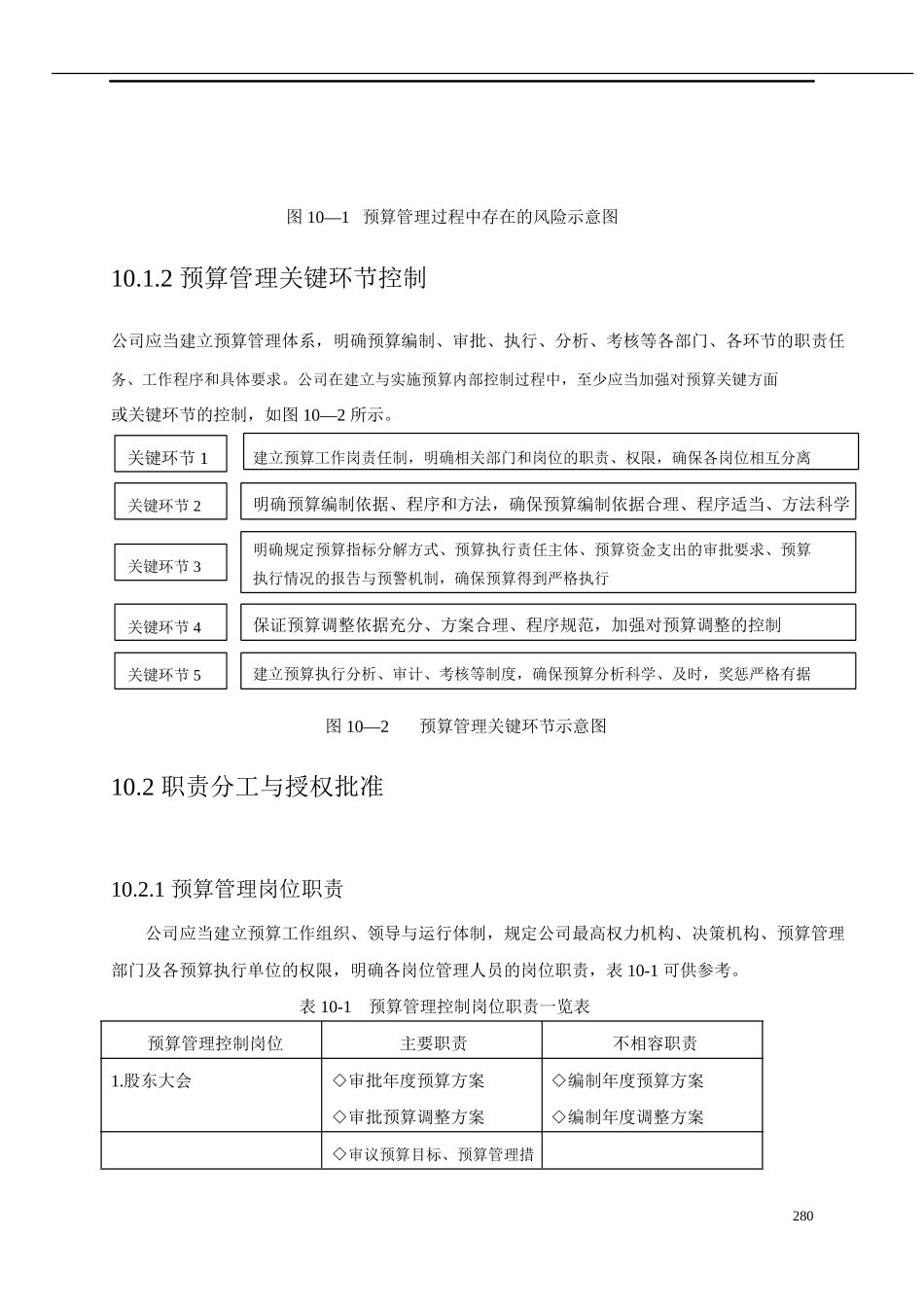

2预算管理关键环节控制公司应当建立预算管理体系,明确预算编制、审批、执行、分析、考核等各部门、各环节的职责任务、工作程序和具体要求

公司在建立与实施预算内部控制过程中,至少应当加强对预算关键方面或关键环节的控制,如图10—2所示

关键环节1关键环节2关键环节3关键环节4关键环节5建立预算工作岗责任制,明确相关部门和岗位的职责、权限,确保各岗位相互分离明确预算编制依据、程序和方法,确保预算编制依据合理、程序适当、方法科学明确规定预算指标分解方式、