第七章财产清查本章的主要内容包括:一是财产清查的概念

二是财产清查的意义

三是财产清查的基本方法

库存现金、银行存款、实物清查、往来款项

四是财产清查结果的处理

企业需要设置“待处理财产损溢”科目对财产清查结果进行处理,除固定资产盘盈以外,其他所有财产的盘盈、盘亏都通过“待处理财产损溢”科目核算

财产清查的处理一般分为审批之前和审批之后两个步骤,发现的盘盈、盘亏记入“待处理财产损溢”科目;批准处理后,冲销“待处理财产损溢”科目的金额

第一节财产清查概述一、财产清查的概念和意义(一)财产清查的概念财产清查是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法

(二)账实不符的主要原因造成各种财产账实不符的原因主要有以下几个方面:1

在收、发各项财产过程中,由于计量、检验不准确而发生品种、数量或质量上的差错;2

在财产发生增减变动时,没有填制凭证而登记入账;或者在填制凭证、登账时,发生计算上或登记上的差错;3

在财产的保管过程中,受到气候等自然因素影响而发生的数量和质量上的变化;4

由于保管不善或工作人员失职发生的财产残损、变质或短缺,以及货币资金、债权债务的差错;5

由于不法分子营私舞弊,贪污盗窃等而造成的财产物资损失;6

因为自然灾害或意外事故造成的财产物资损失;7

由于结算凭证的传递不及时而造成了未达账项

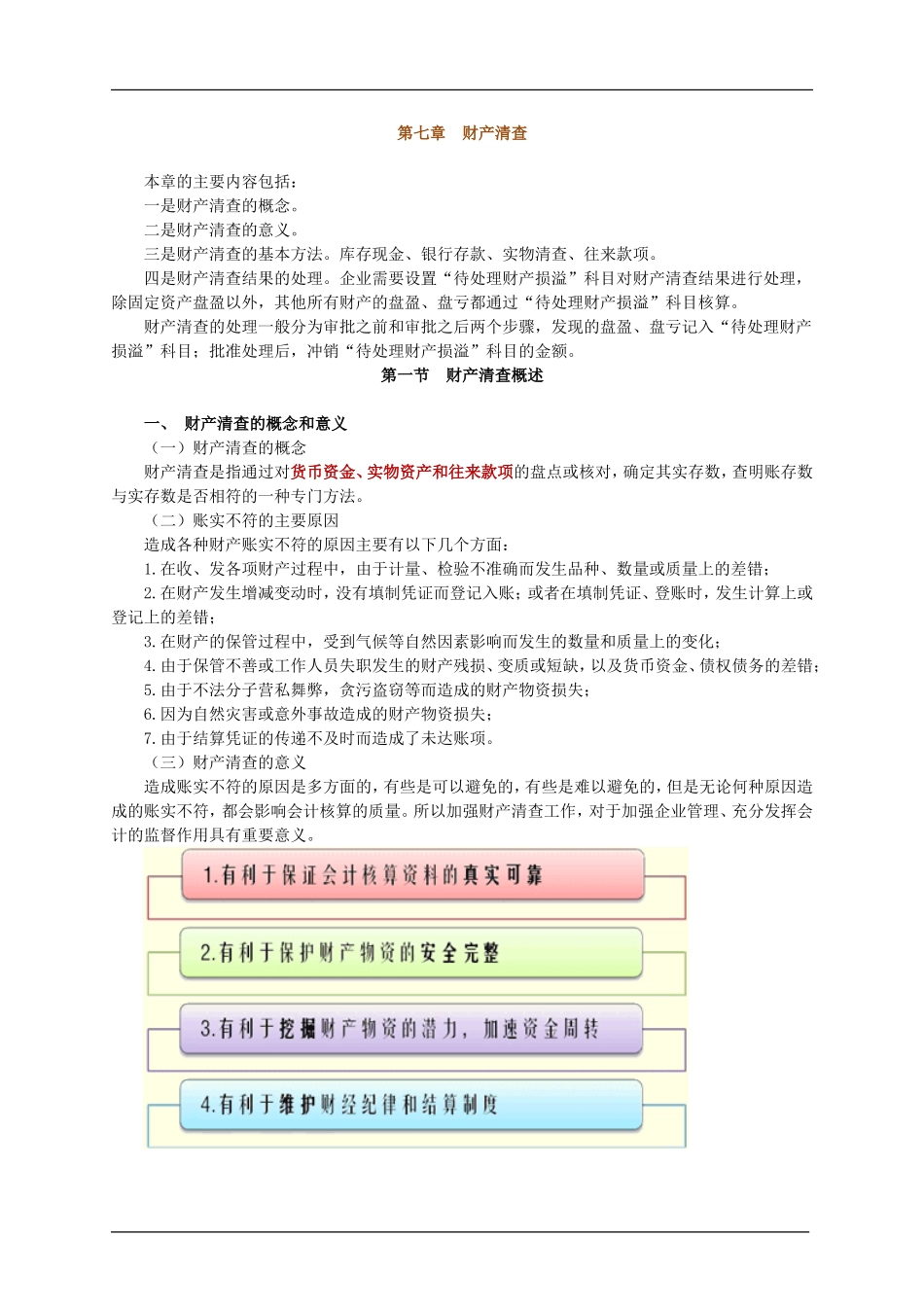

(三)财产清查的意义造成账实不符的原因是多方面的,有些是可以避免的,有些是难以避免的,但是无论何种原因造成的账实不符,都会影响会计核算的质量

所以加强财产清查工作,对于加强企业管理、充分发挥会计的监督作用具有重要意义

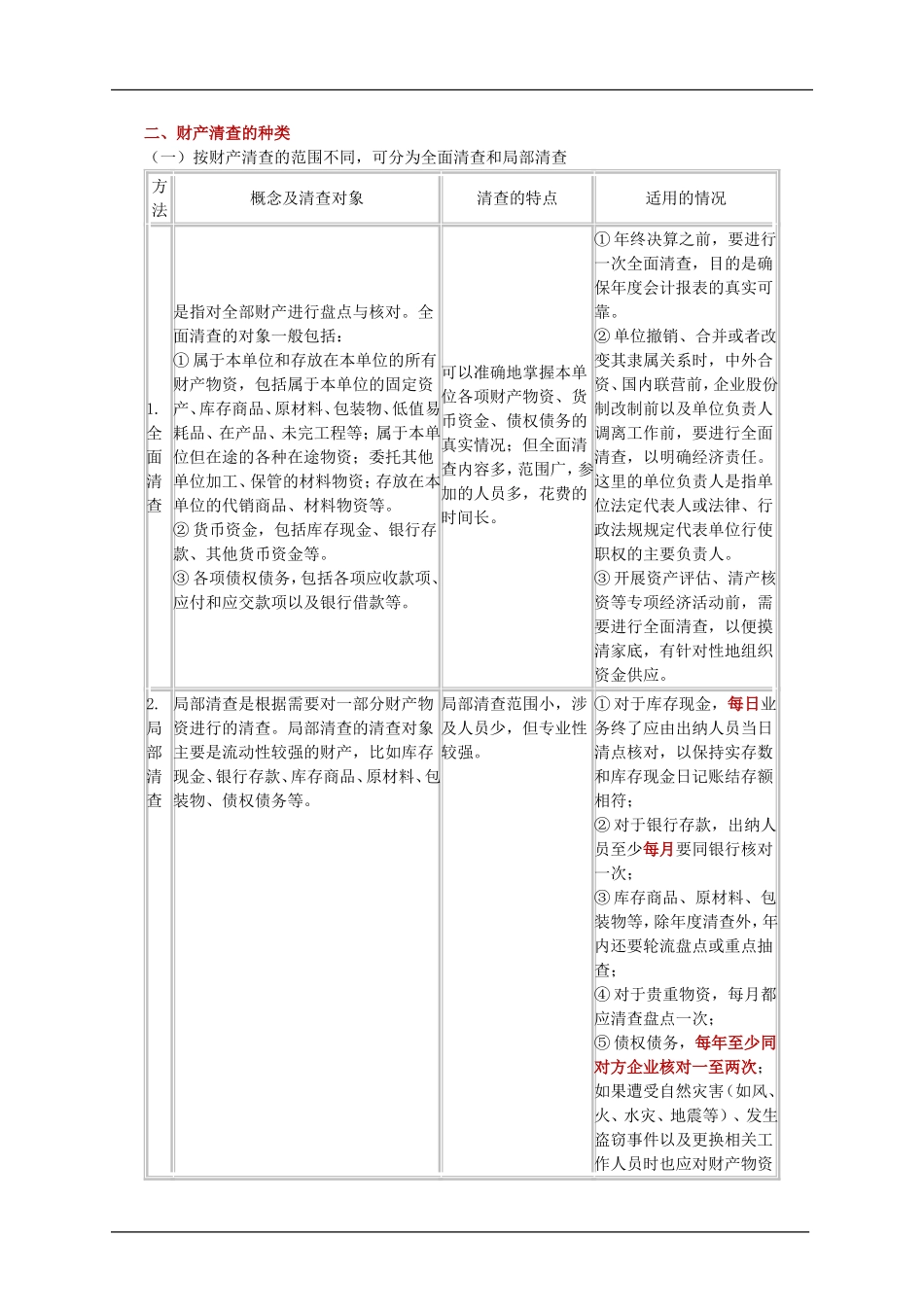

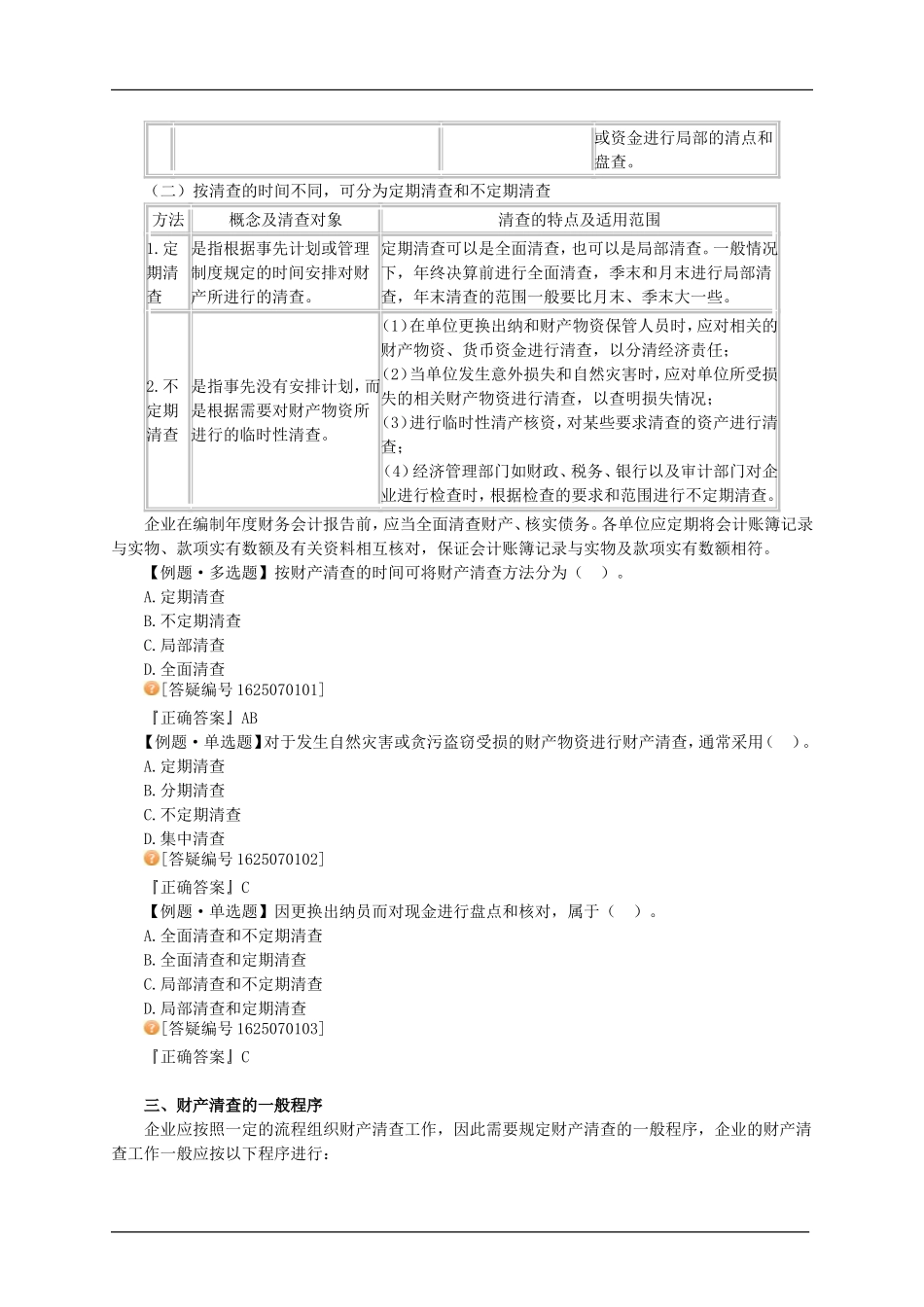

二、财产清查的种类(一)按财产清查的范围不同,可分为全面清查和局部清查方法概念及清查对象清查的特点适用的情况1

全面清查是指对全部财产进行盘点与核对

全面清查的对象一般包括:①属于本单位和存放在本单位的所