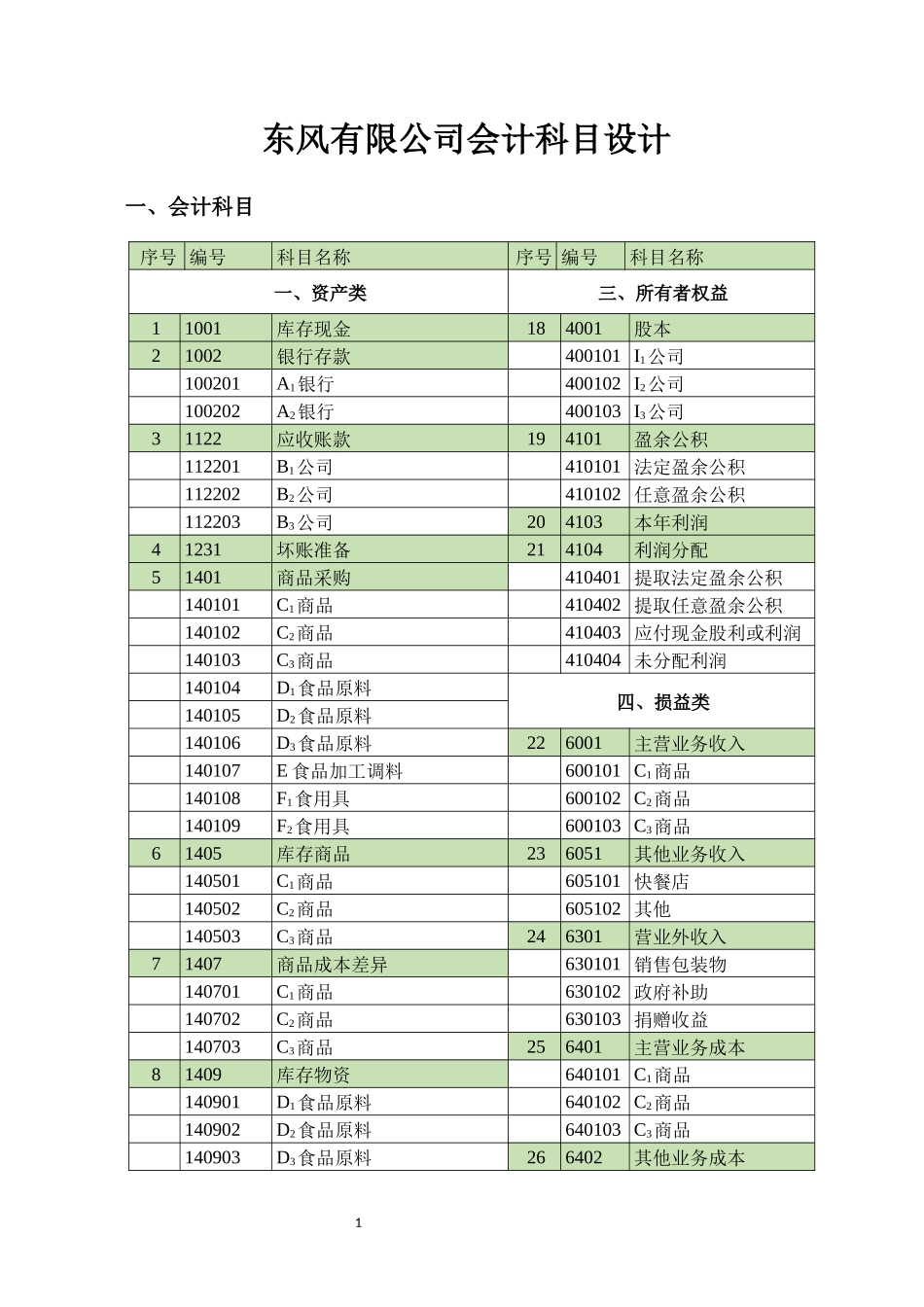

1东风有限公司会计科目设计一、会计科目序号编号科目名称序号编号科目名称一、资产类三、所有者权益11001库存现金184001股本21002银行存款400101I1公司100201A1银行400102I2公司100202A2银行400103I3公司31122应收账款194101盈余公积112201B1公司410101法定盈余公积112202B2公司410102任意盈余公积112203B3公司204103本年利润41231坏账准备214104利润分配51401商品采购410401提取法定盈余公积140101C1商品410402提取任意盈余公积140102C2商品410403应付现金股利或利润140103C3商品410404未分配利润140104D1食品原料四、损益类140105D2食品原料140106D3食品原料226001主营业务收入140107E食品加工调料600101C1商品140108F1食用具600102C2商品140109F2食用具600103C3商品61405库存商品236051其他业务收入140501C1商品605101快餐店140502C2商品605102其他140503C3商品246301营业外收入71407商品成本差异630101销售包装物140701C1商品630102政府补助140702C2商品630103捐赠收益140703C3商品256401主营业务成本81409库存物资640101C1商品140901D1食品原料640102C2商品140902D2食品原料640103C3商品140903D3食品原料266402其他业务成本2140904E食品加工调料640201快餐店91410低值易耗品640202其他141001F1食用具276403营业税金及附加141002F2食用具640301消费税101601固定资产640302资源税160101货架64