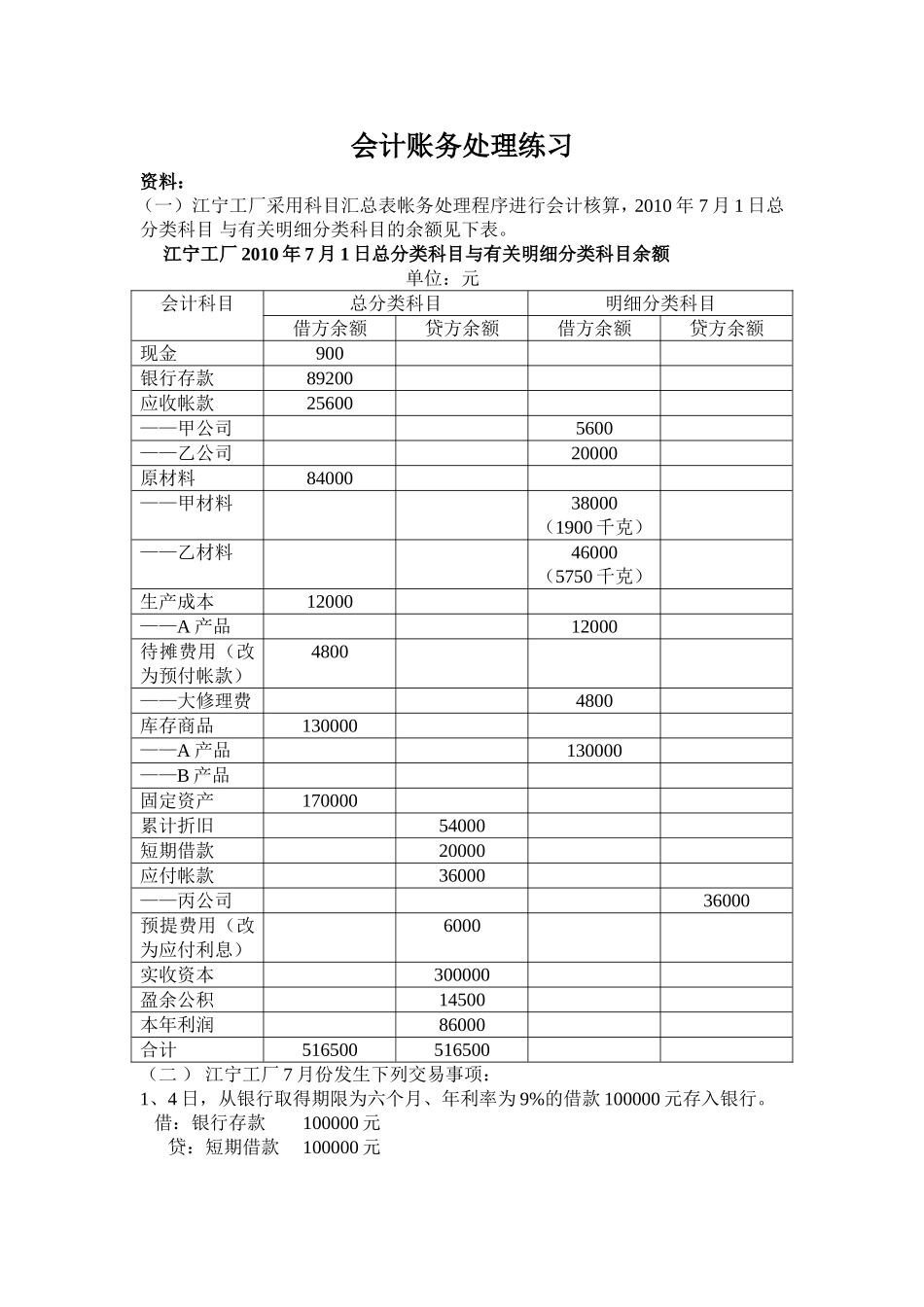

会计账务处理练习资料:(一)江宁工厂采用科目汇总表帐务处理程序进行会计核算,2010年7月1日总分类科目与有关明细分类科目的余额见下表

江宁工厂2010年7月1日总分类科目与有关明细分类科目余额单位:元会计科目总分类科目明细分类科目借方余额贷方余额借方余额贷方余额现金900银行存款89200应收帐款25600——甲公司5600——乙公司20000原材料84000——甲材料38000(1900千克)——乙材料46000(5750千克)生产成本12000——A产品12000待摊费用(改为预付帐款)4800——大修理费4800库存商品130000——A产品130000——B产品固定资产170000累计折旧54000短期借款20000应付帐款36000——丙公司36000预提费用(改为应付利息)6000实收资本300000盈余公积14500本年利润86000合计516500516500(二)江宁工厂7月份发生下列交易事项:1、4日,从银行取得期限为六个月、年利率为9%的借款100000元存入银行

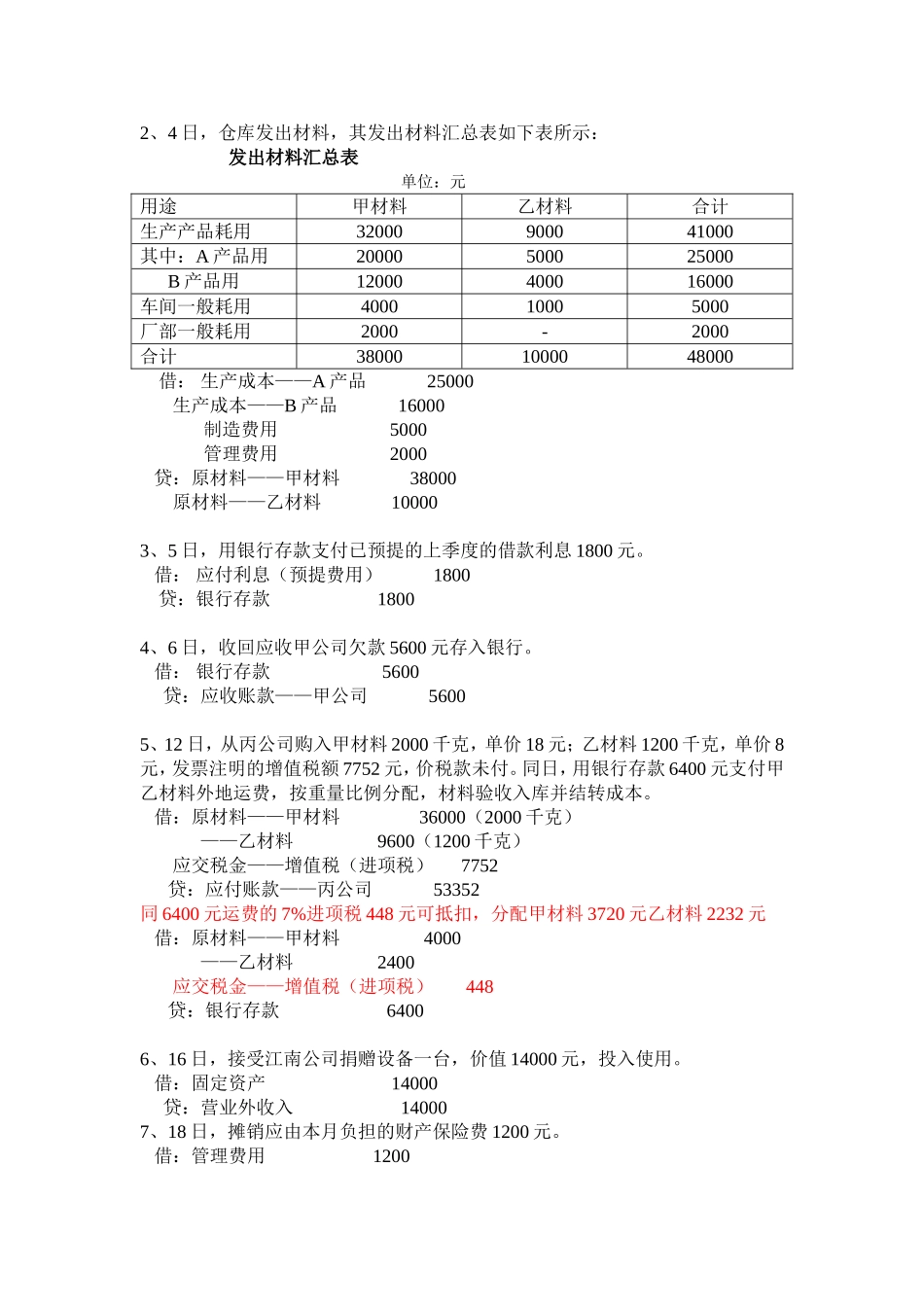

借:银行存款100000元贷:短期借款100000元2、4日,仓库发出材料,其发出材料汇总表如下表所示:发出材料汇总表单位:元用途甲材料乙材料合计生产产品耗用32000900041000其中:A产品用20000500025000B产品用12000400016000车间一般耗用400010005000厂部一般耗用2000-2000合计380001000048000借:生产成本——A产品25000生产成本——B产品16000制造费用5000管理费用2000贷:原材料——甲材料38000原材料——乙材料100003、5日,用银行存款支付已预提的上季度的借款利息1800元

借:应付利息(预提费用)1800贷:银行存款18004、6日,收回应收甲公司欠款5600元存入银行

借:银行存款5600贷:应