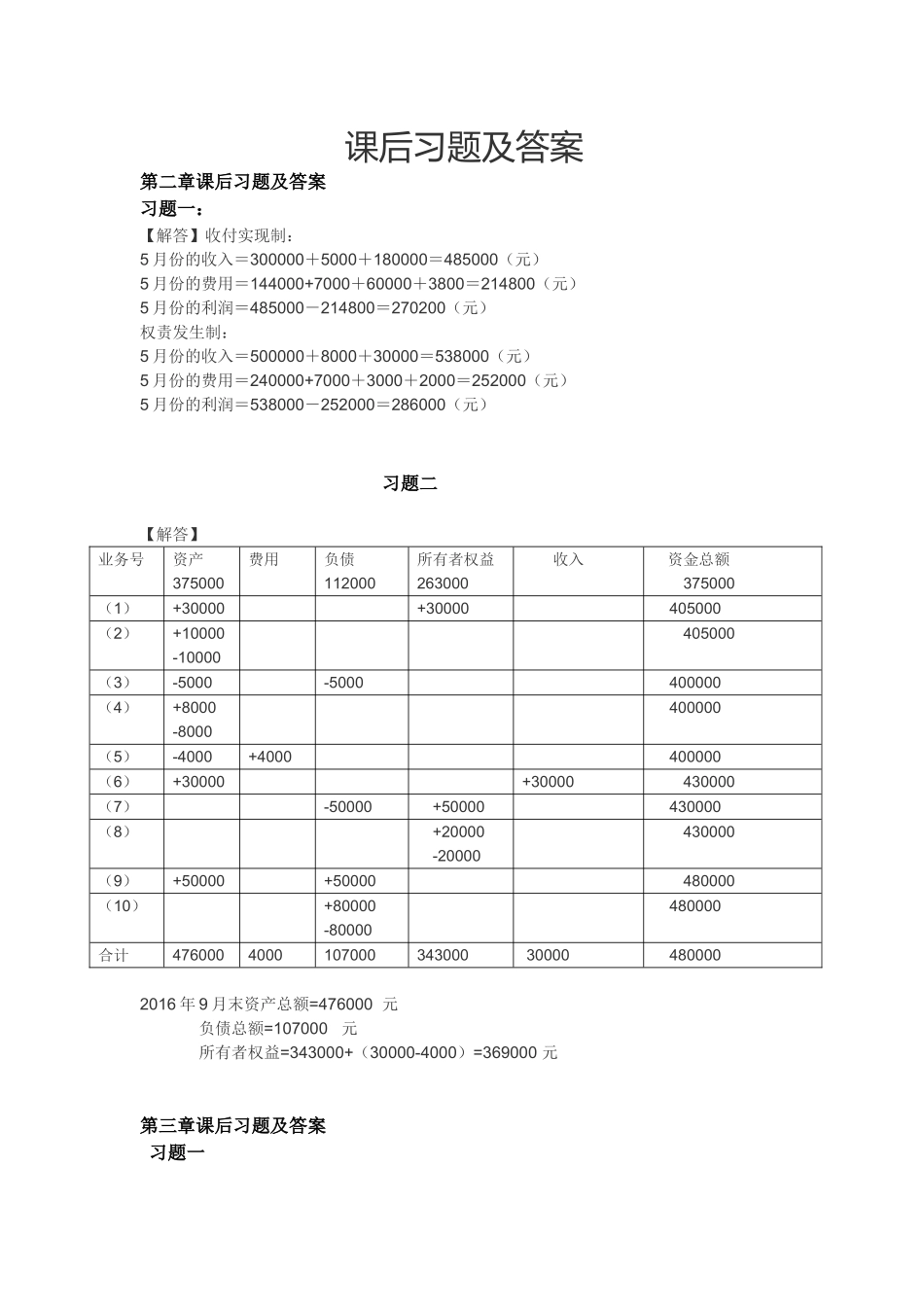

课后习题及答案第二章课后习题及答案习题一:【解答】收付实现制:5月份的收入=300000+5000+180000=485000(元)5月份的费用=144000+7000+60000+3800=214800(元)5月份的利润=485000-214800=270200(元)权责发生制:5月份的收入=500000+8000+30000=538000(元)5月份的费用=240000+7000+3000+2000=252000(元)5月份的利润=538000-252000=286000(元)习题二【解答】业务号资产375000费用负债112000所有者权益263000收入资金总额375000(1)+30000+30000405000(2)+10000-10000405000(3)-5000-5000400000(4)+8000-8000400000(5)-4000+4000400000(6)+30000+30000430000(7)-50000+50000430000(8)+20000-20000430000(9)+50000+50000480000(10)+80000-80000480000合计4760004000107000343000300004800002016年9月末资产总额=476000元负债总额=107000元所有者权益=343000+(30000-4000)=369000元第三章课后习题及答案习题一【解答】A=350000-450000+320000=220000(元)B=680000+410000-360000=730000(元)C=6000000-1500000+500000=5000000(元)D=600000+200000-400000=400000(元)E=950000+1050000-1460000=540000(元)习题二【解答】1

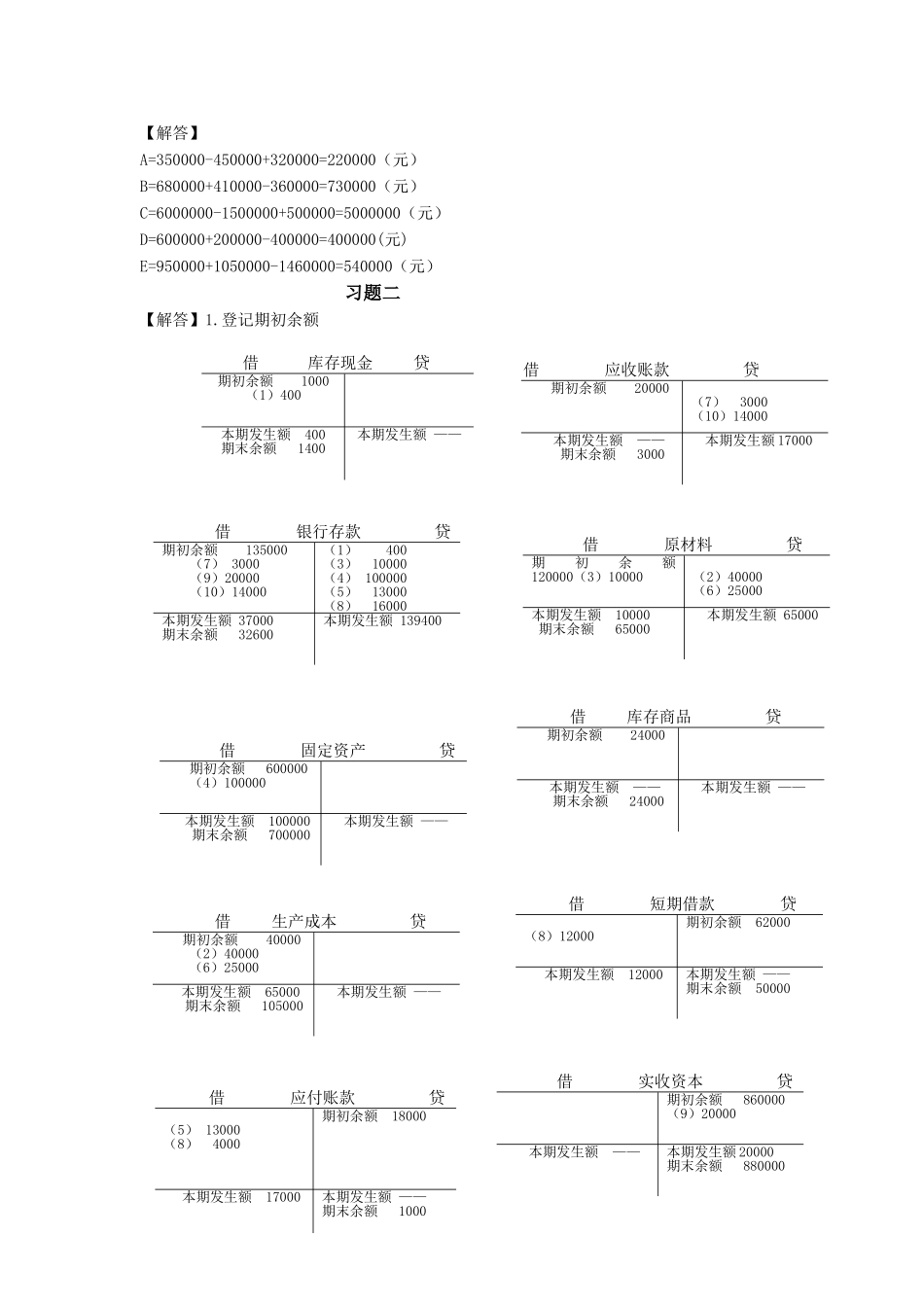

登记期初余额借库存现