1利润表的作用利润表的作用表现为以下几个方面:(1)评价和预测企业的经营成果和获利能力,为投资决策提供依据

经营成果是一个绝对值指标,可以反映企业财富增长的规模

获利能力是一个相对值指标,它指企业运用一定经济资源获取经营成果的能力,经济资源可以是资产总额、净资产,可以是资产的耗费,还可以是投入的人力

因而衡量获利能力的指标包括资产收益率、净资产(税后)收益率、成本收益率以及人均实现收益等指标

经营成果的信息直接由利润表反映,而获利能力的信息除利润表外,还要借助与其它会计报表和注释附表才能得到

根据利润表所提供的经营成果信息,股东和管理部门可评价和预测企业的获利能力,对是否投资或追加投资、投向何处、投资多少等做出决策

(2)评价和预测企业的偿债能力,为筹资决策提供依据

偿债能力指企业以资产清偿债务的能力

企业的偿债能力不仅取决于资产的流动性和资产结构,也取决于获利能力

获利能力不强甚至亏损的企业,通常其偿债能力不会很强

债权人通过分析和比较利润表的有关信息,可以评价和预测企业的偿债能力尤其是长期偿债能力,对是否继续向企业提供信贷做出决策

财务部门通过分析和比较利润表的有关信息和偿债能力可以对筹资的方案和资本结构以及财务杠杆的运用做出决策

(3)企业管理人员可根据利润表披露的经营成果做出经营决策

企业管理人员比较和分析利润表中各种构成因素,可知悉各项收入、成本费用与收益之间的消长趋势,发现各方面工作中存在的问题,做出合理的经营决策

(4)评价和考核管理人员的绩效董事会和股东从利润表所反映的收入、成本费用与收益的信息可以评价管理层的业绩,为考核和奖励管理人员做出合理的决策

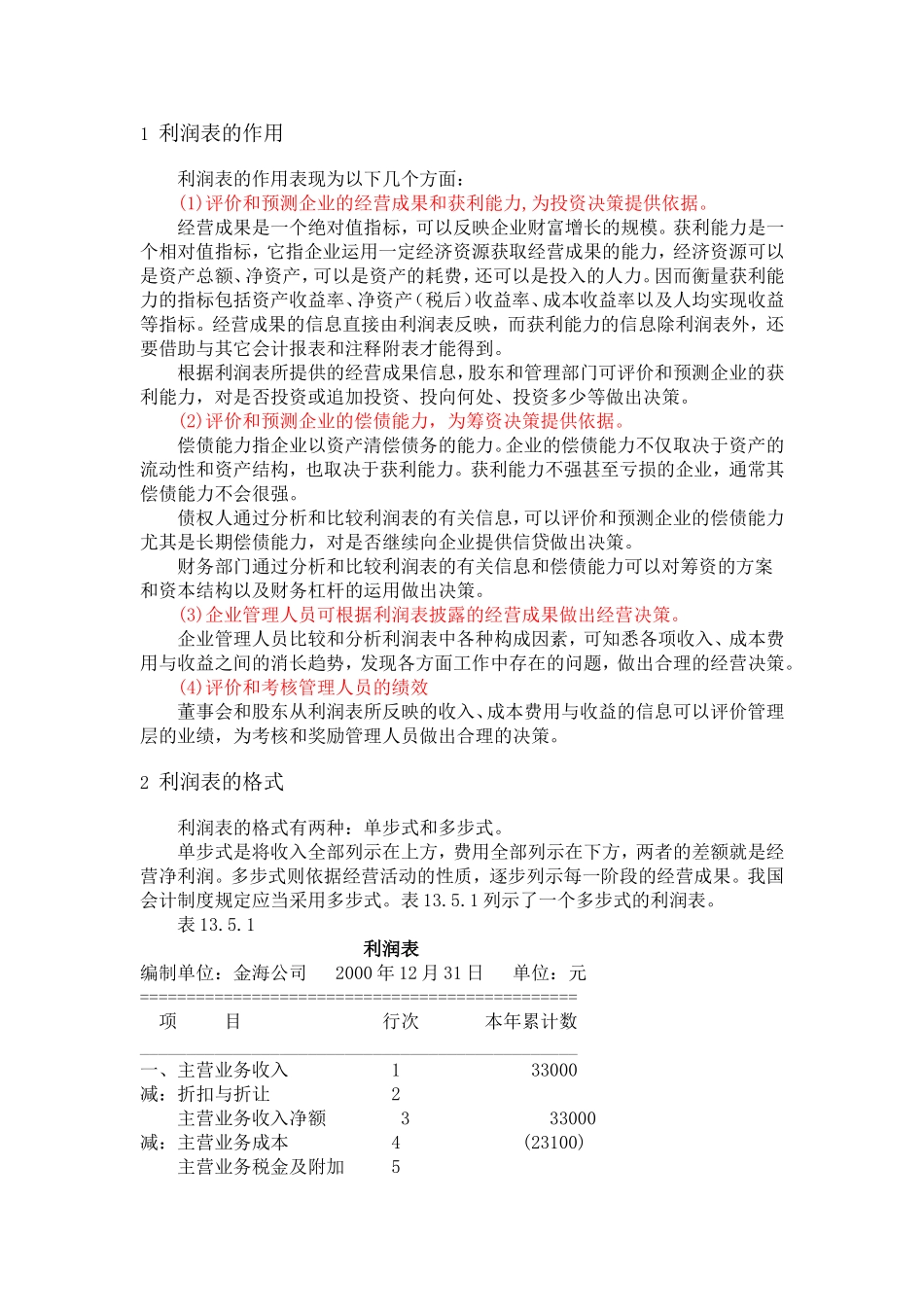

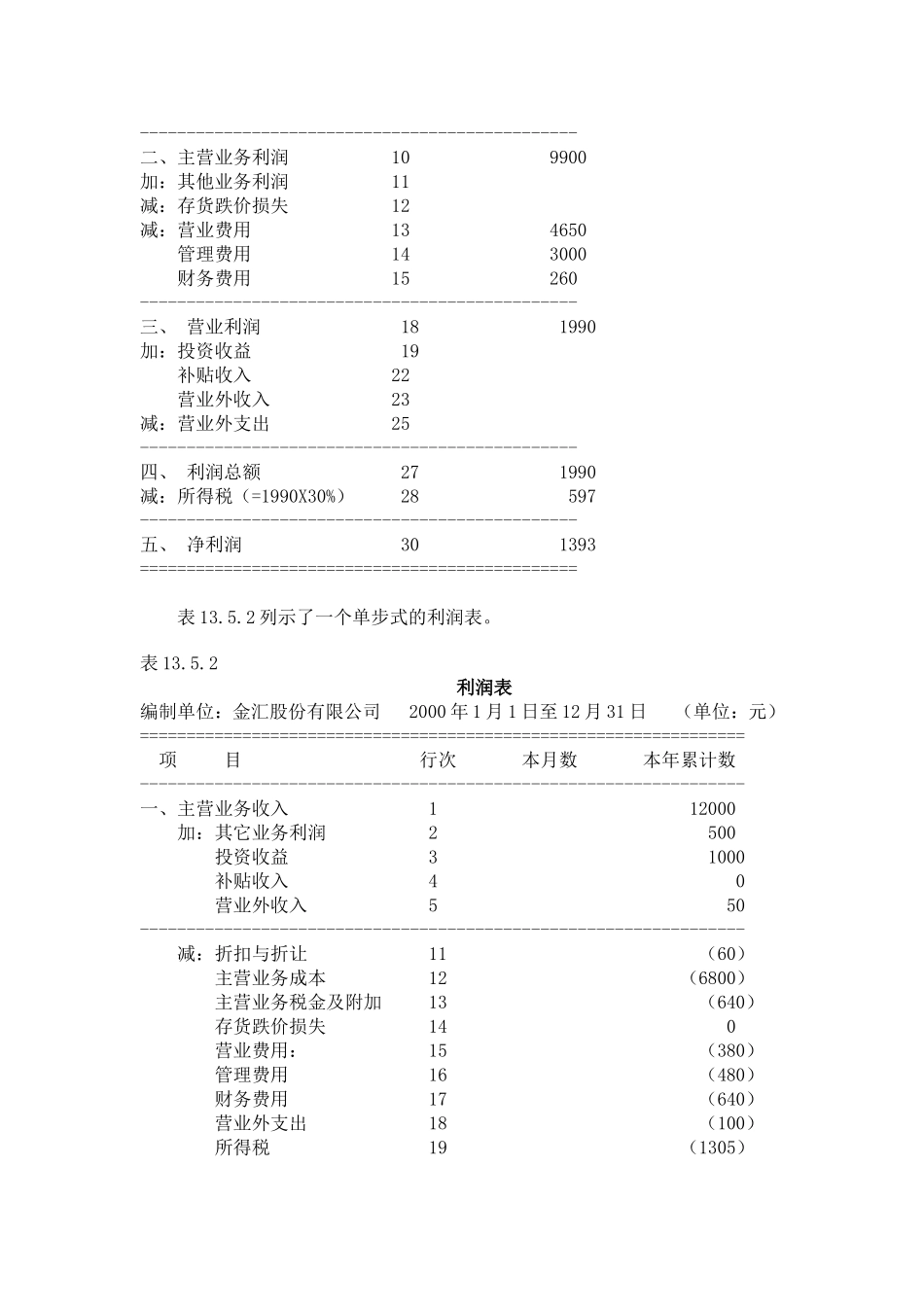

2利润表的格式利润表的格式有两种:单步式和多步式

单步式是将收入全部列示在上方,费用全部列示在下方,两者的差额就是经营净利润

多步式则依据经营活动的性质,逐步列示每一阶段的经营成果

我国会计制度规定应当采用多步