商业银行利率敏感性缺口管理作者:汤玲来源:《时代金融》第13期,利率风险日益凸显,商业银行风险承压能力面临严峻考验

如何计量和控制利率风险,并对其进行科学地管理,成为一种值得研究的方向

本文在国内利率市场化改革稳步推动的背景下,通过分析商业银行经营过程中的资产错配问题,从而造成的利率风险,运用利率敏感性缺口管理模型,以湖北省黄冈市农村商业银行近两年的财务状况为例进行实证解析

为此提出,商业银行应当构建高效的利率风险内部防备体系,营造良好的利率风险管理的外部环境,提高管理利率风险的能力

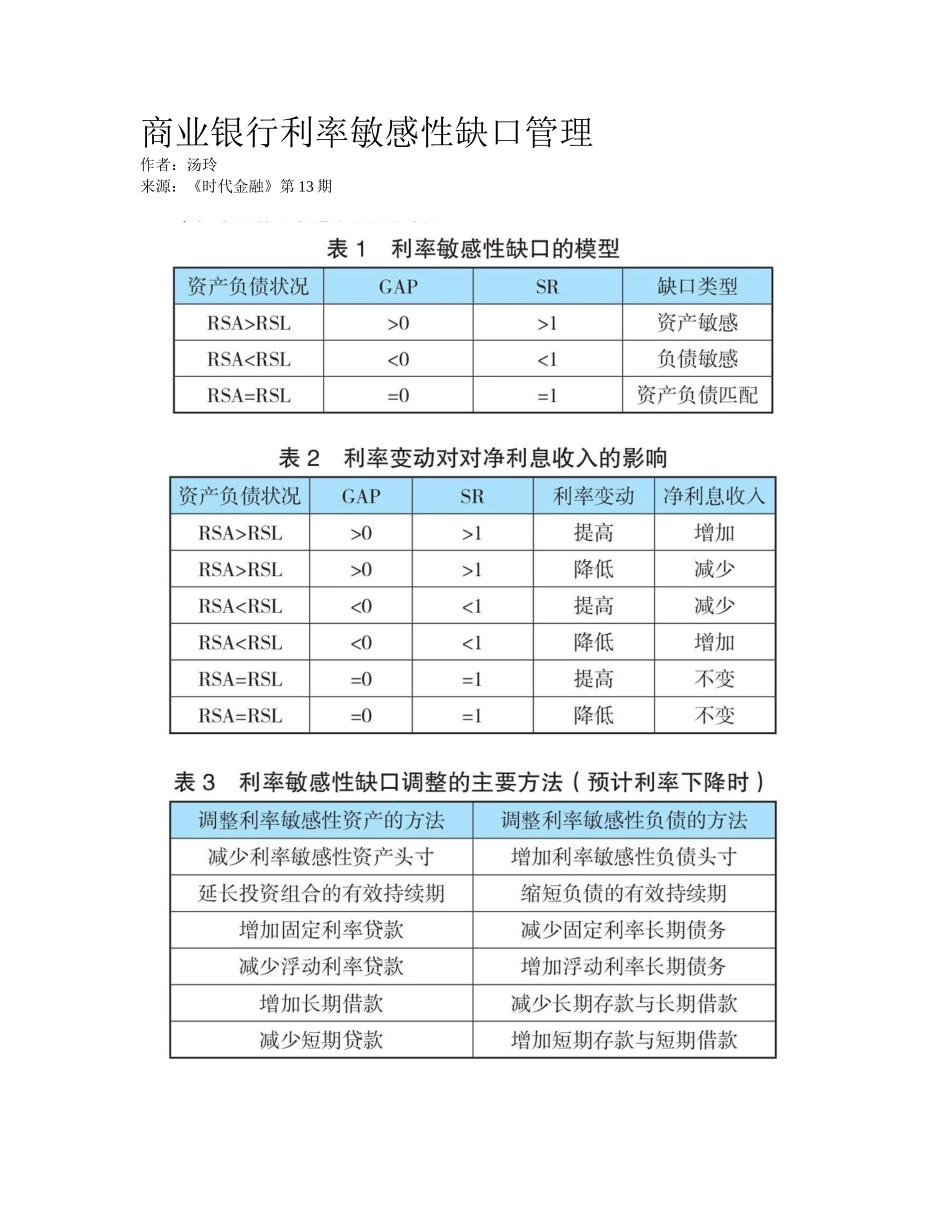

核心词:利率缺口净利息收入一、利率敏感性缺口管理利率敏感性缺口分析是通过资产与负债的利率、数量和组合变化来反映利息收支的变化,从而分析它们对商业银行利息差和收益率的影响,是商业银行实施利率风险管理最基本的手段之一

利率敏感性缺口分析是基于商业银行资产和负债会在不同利率背景下发生对应变动的前提之下

然而,在市场利率发生变化时,并不是全部的资产和负债项目都会受到影响

首先,利率变动不影响那些运用固定利率进行定价的资产和负债

另首先,在一定时期里,即使资产和负债会重新定价,但资产的收益和负债产生的成本却不受利率变动的影响

因此,在进行利率敏感性分析时,我们只考虑那些直接受到利率波动影响的资产和负债,即利率敏感性资产RSA(RateSensitiveAssert)和利率敏感性负债RSL(RateSensitiveLiability)

运用利率敏感性缺口分析能够量化计算由于利率变动给银行的生息资产和生息负债带来的影响程度,即利率风险程度

在判断利率将来的变动走势的状况下,引导银行主动进行资产负债构造的调节,以达成趋利避害的目的

(一)缺口的概念利率敏感性缺口(GAP)是用来衡量商业银行净利息收入对利率变动的敏感程度,它是指那些在一定时间内(如距分析日1个月或2个月)到期或需要按最新市场利率重新拟定利率的