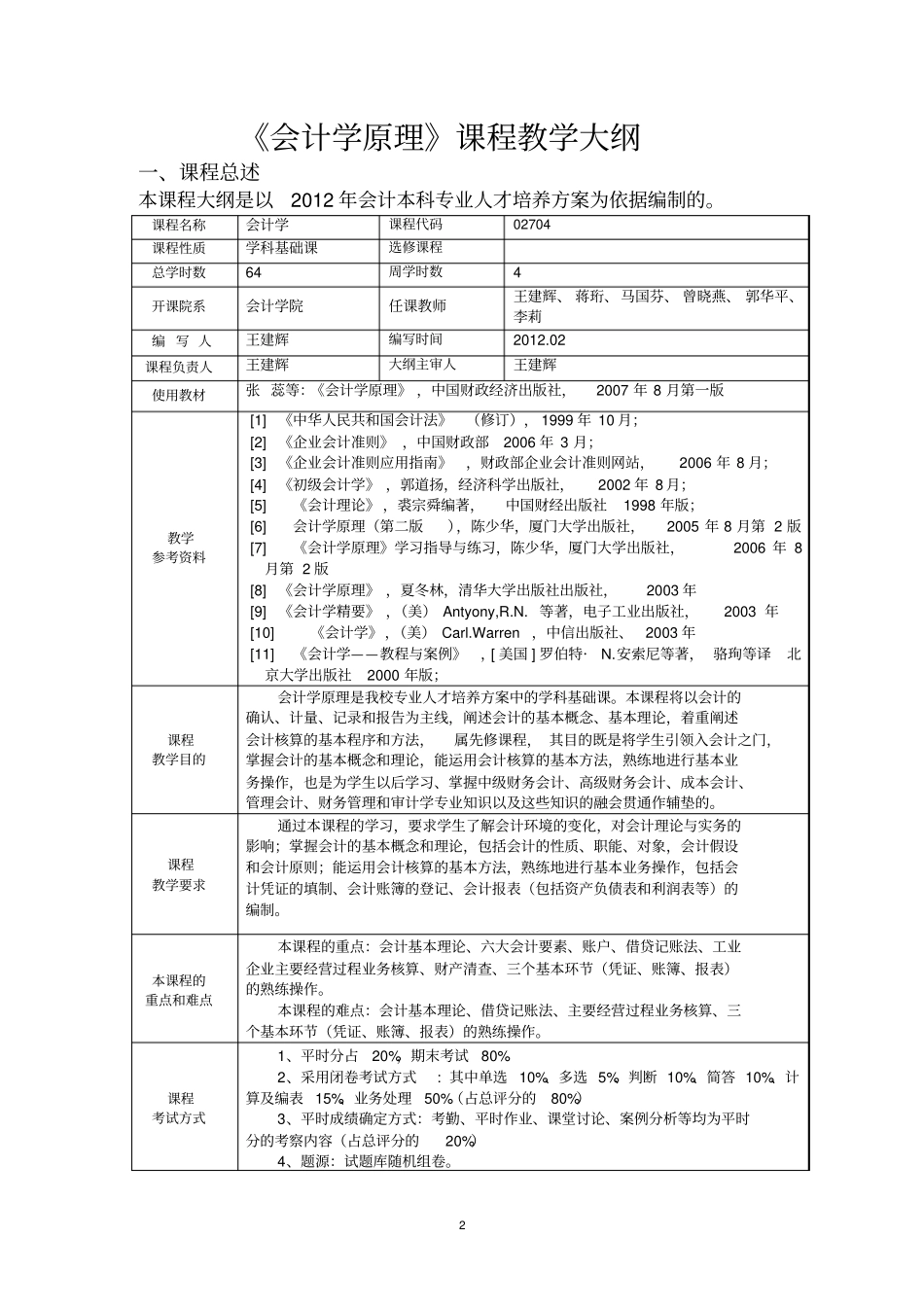

1会计学原理教学大纲课程号:02704制定单位:会计学院制定人:王建辉审核人:王建辉制定时间:2012年2月1日江西财经大学会计学院2《会计学原理》课程教学大纲一、课程总述本课程大纲是以2012年会计本科专业人才培养方案为依据编制的

课程名称会计学课程代码02704课程性质学科基础课选修课程总学时数64周学时数4开课院系会计学院任课教师王建辉、蒋珩、马国芬、曾晓燕、郭华平、李莉编写人王建辉编写时间2012

02课程负责人王建辉大纲主审人王建辉使用教材张蕊等:《会计学原理》,中国财政经济出版社,2007年8月第一版教学参考资料[1]《中华人民共和国会计法》(修订),1999年10月;[2]《企业会计准则》,中国财政部2006年3月;[3]《企业会计准则应用指南》,财政部企业会计准则网站,2006年8月;[4]《初级会计学》,郭道扬,经济科学出版社,2002年8月;[5]《会计理论》,裘宗舜编著,中国财经出版社1998年版;[6]会计学原理(第二版),陈少华,厦门大学出版社,2005年8月第2版[7]《会计学原理》学习指导与练习,陈少华,厦门大学出版社,2006年8月第2版[8]《会计学原理》,夏冬林,清华大学出版社出版社,2003年[9]《会计学精要》,(美)Antyony,R

等著,电子工业出版社,2003年[10]《会计学》,(美)Carl

Warren,中信出版社、2003年[11]《会计学——教程与案例》,[美国]罗伯特·N

安索尼等著,骆珣等译北京大学出版社2000年版;课程教学目的会计学原理是我校专业人才培养方案中的学科基础课

本课程将以会计的确认、计量、记录和报告为主线,阐述会计的基本概念、基本理论,着重阐述会计核算的基本程序和方法,属先修课程,其目的既是将学生引领入会计之门,掌握会计的基本概念和理论,能运用会计核算的基本方法,熟练地进行基本业务操作,也是为