1/5《会计学》综合案例一、资料:通达有限责任公司为增值税一般纳税人,增值税率为,所得税税率为

20XX年月日的资产负债表和年度的利润表、现金流量表及其有关附表如下所示

请仔细阅读下列报表,并回答有关问题

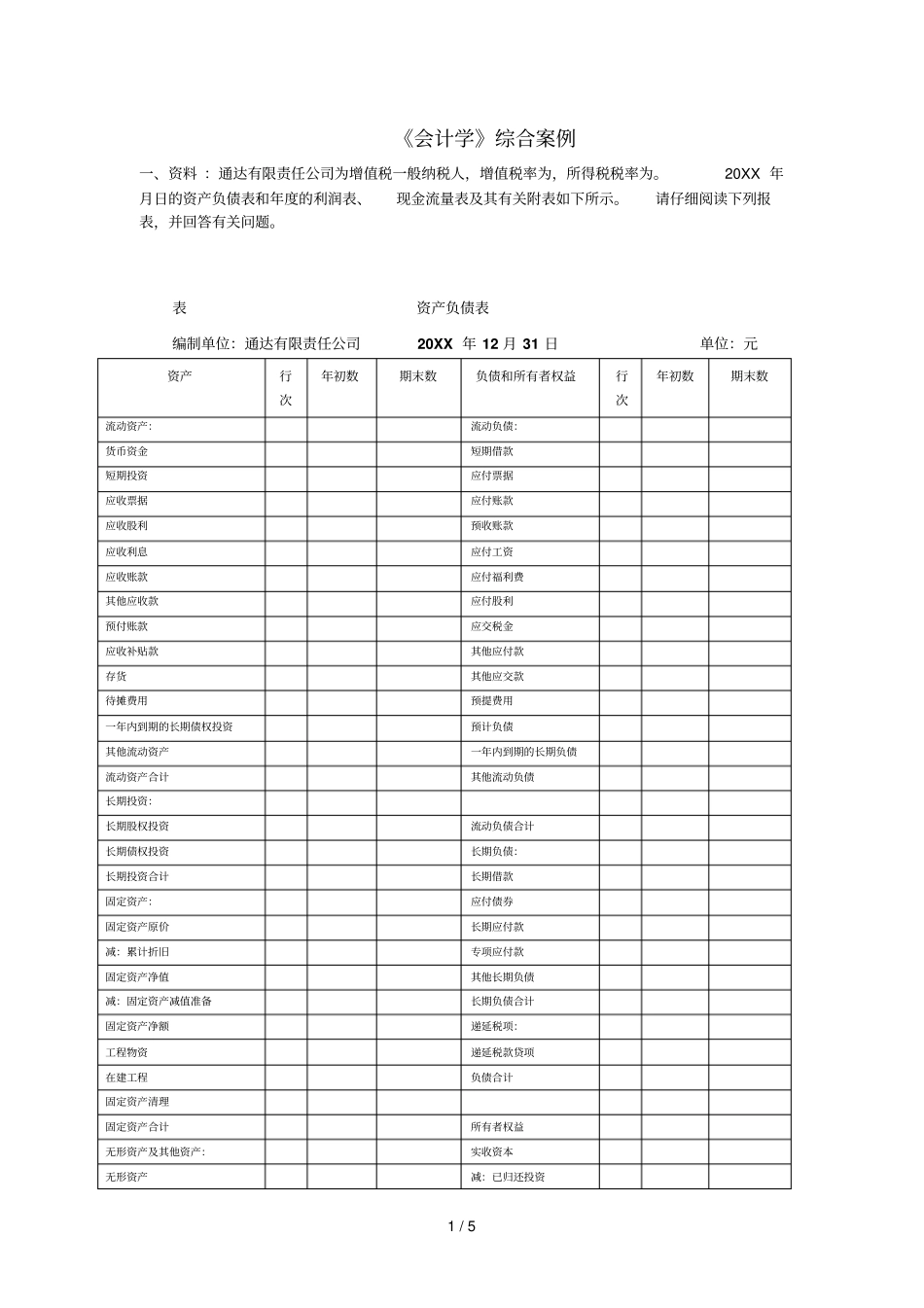

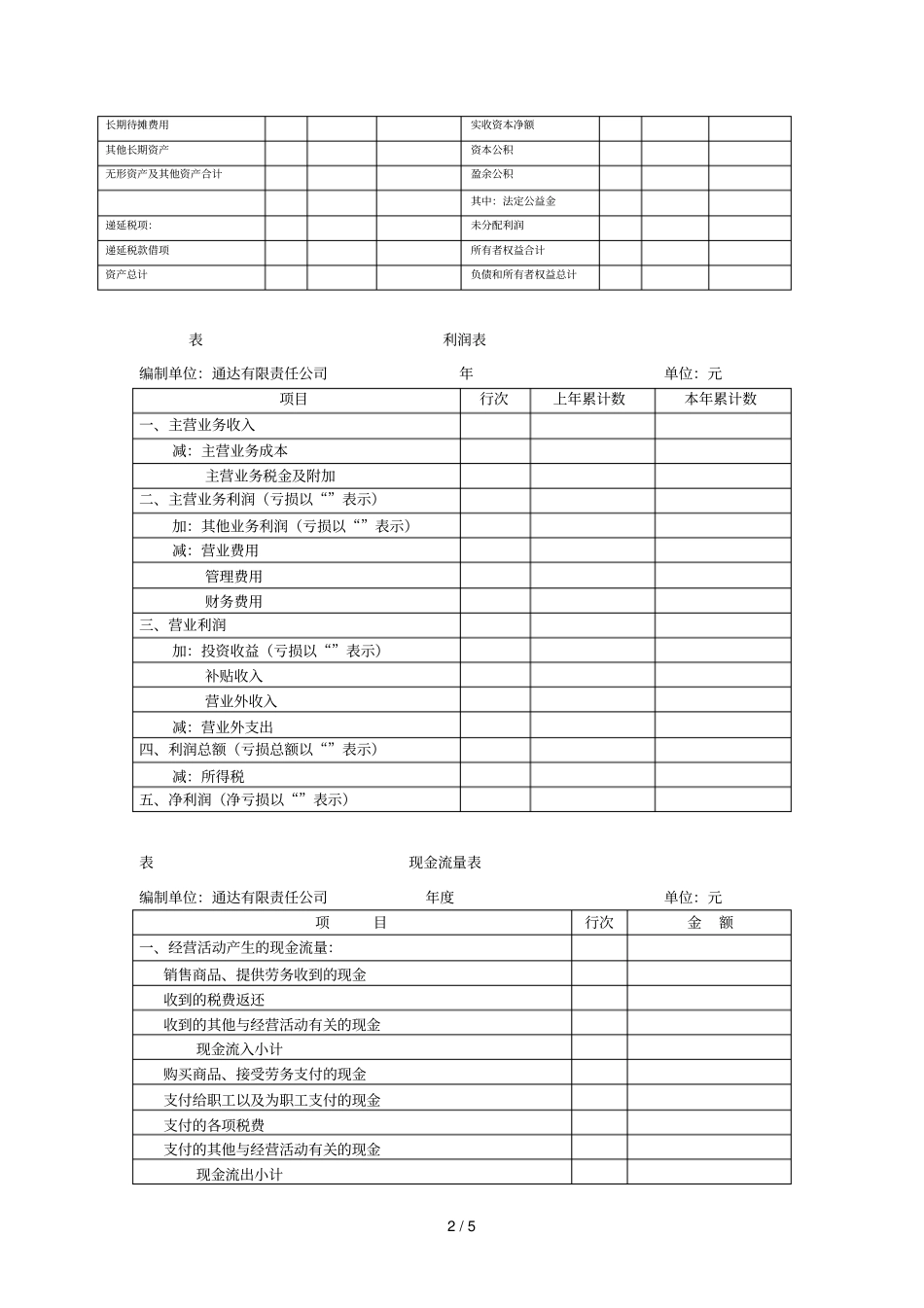

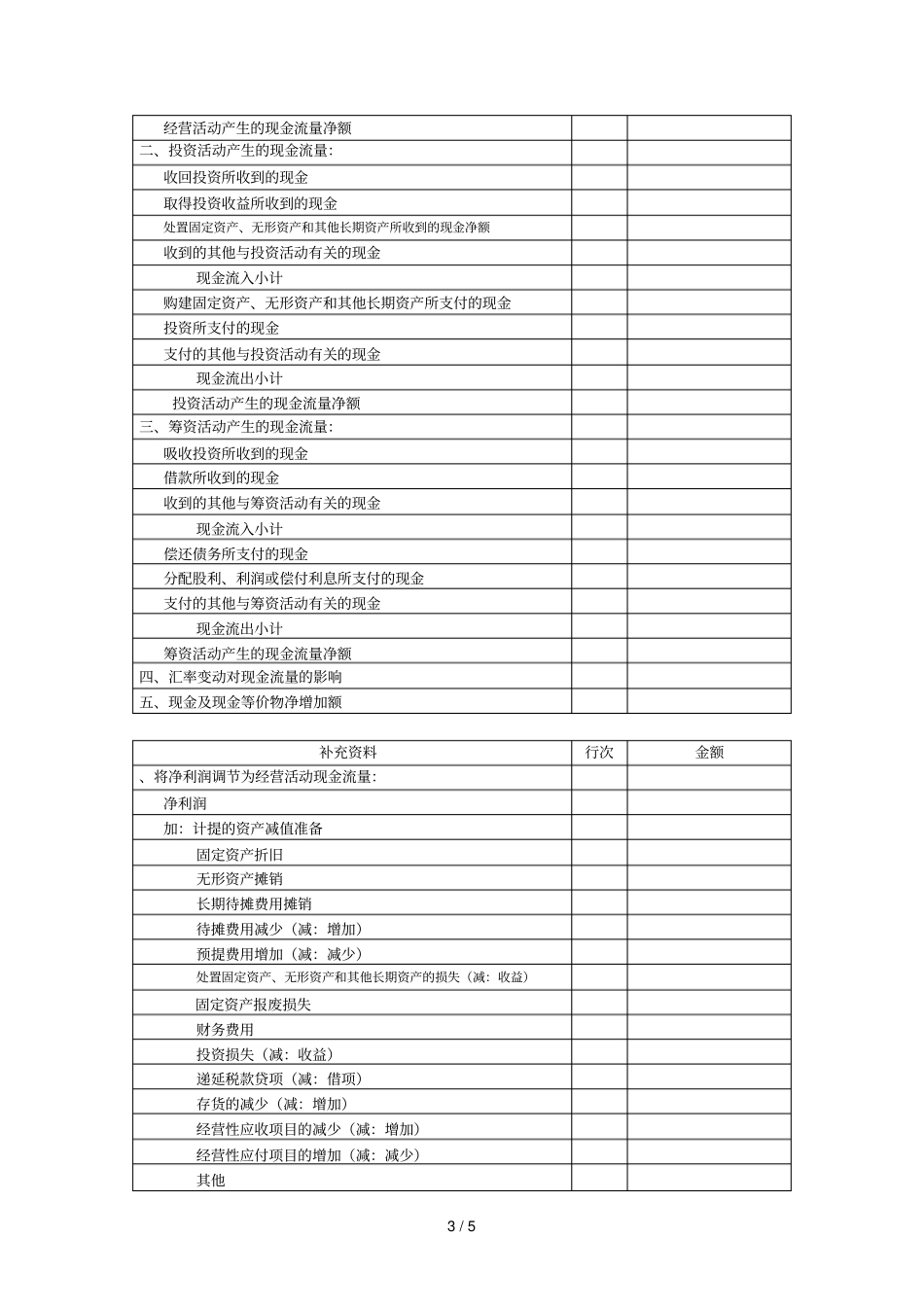

表资产负债表编制单位:通达有限责任公司20XX年12月31日单位:元资产行次年初数期末数负债和所有者权益行次年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付账款应收股利预收账款应收利息应付工资应收账款应付福利费其他应收款应付股利预付账款应交税金应收补贴款其他应付款存货其他应交款待摊费用预提费用一年内到期的长期债权投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资:长期股权投资流动负债合计长期债权投资长期负债:长期投资合计长期借款固定资产:应付债券固定资产原价长期应付款减:累计折旧专项应付款固定资产净值其他长期负债减:固定资产减值准备长期负债合计固定资产净额递延税项:工程物资递延税款贷项在建工程负债合计固定资产清理固定资产合计所有者权益无形资产及其他资产:实收资本无形资产减:已归还投资2/5长期待摊费用实收资本净额其他长期资产资本公积无形资产及其他资产合计盈余公积其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债和所有者权益总计表利润表编制单位:通达有限责任公司年单位:元项目行次上年累计数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润(亏损以“”表示)加:其他业务利润(亏损以“”表示)减:营业费用管理费用财务费用三、营业利润加:投资收益(亏损以“”表示)补贴收入营业外收入减:营业外支出四、利润总额(亏损总额以“”表示)减:所得税五、净利润(净亏损以“”表示)表现金流量表编制单位:通达有限责任公司年度单位:元项目行次金额一、经营活动产生的现金流量:销售商品、提供劳务收到