事业单位的记账凭证一、原始凭征原始凭证是经济业务发生时取得的书面证明,是会计事项的唯一合法凭证,是登记明细账的依据

事业单位原始凭证主要有:1

收款收据;2

借款凭证;3

预算拨款凭证;4

各种税票;5

材料出、入库单;6

固定资产出、入库单;7

开户银行转来的收、付款凭证;8

往来结算凭证;9

其他足以证明会计事项发生经过的凭证和文件等

二、记账凭证记账凭证是由会计人员根据审核后的原始凭证填制的,并作为登记账簿依据的凭证

事业单位的记账凭证主要包括收款凭证、付款凭证和转账凭证三种

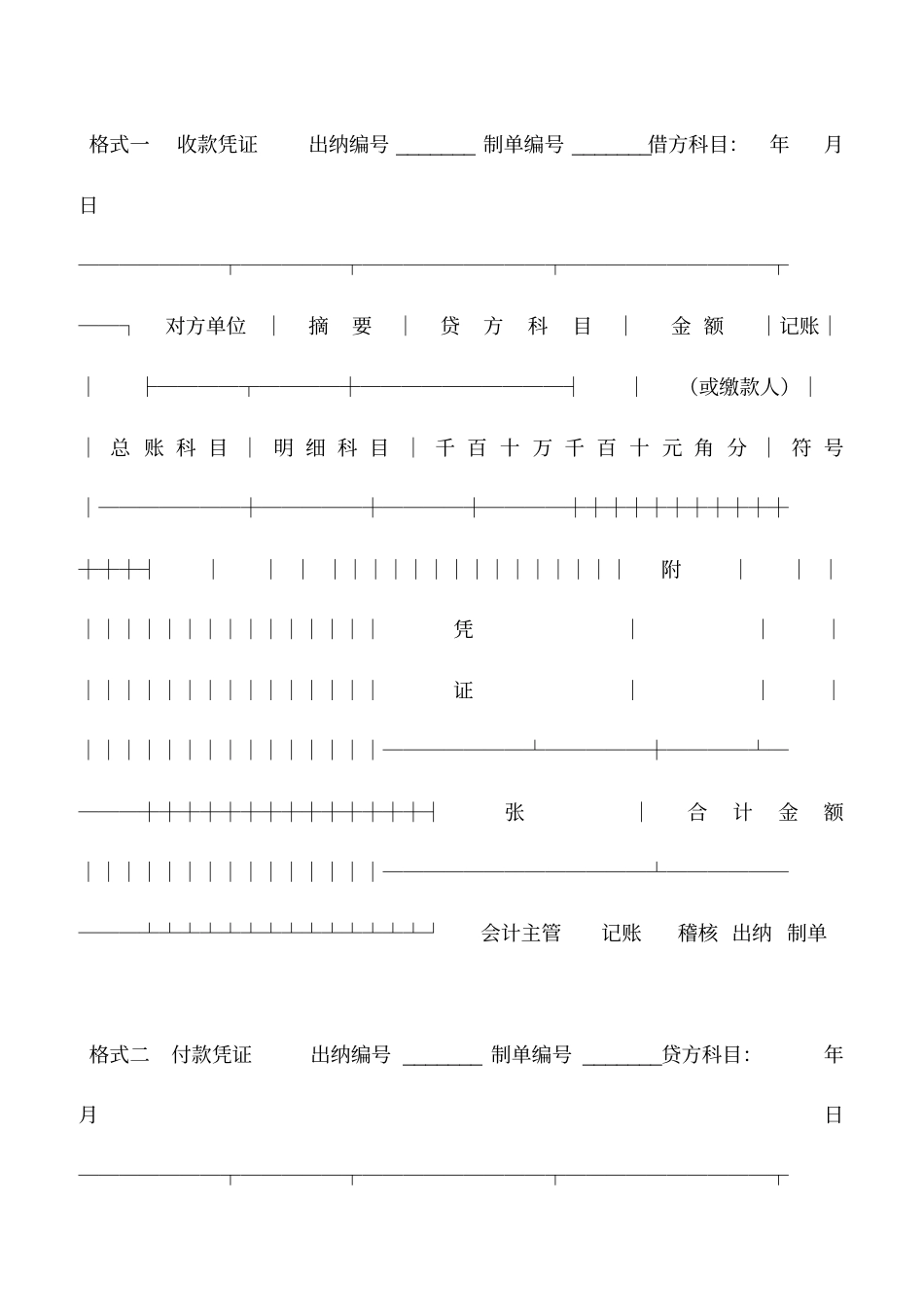

记账凭证参考格式见格式一、格式二和格式三

格式一收款凭证出纳编号_______制单编号_______借方科目:年月日───────┬─────┬─────────┬──────────┬──┐对方单位│摘要│贷方科目│金额│记账││├────┬────┼──────────┤│(或缴款人)││总账科目│明细科目│千百十万千百十元角分│符号│───────┼─────┼────┼────┼┼┼┼┼┼┼┼┼┼┼┼┼┼┤││││││││││││││││││附││││││││││││││││││凭││││││││││││││││││证││││││││││││││││││───────┴─────┼────┴────┼┼┼┼┼┼┼┼┼┼┼┼┼┼┤张│合计金额│││││││││││││││─────────────┴─────────┴┴┴┴┴┴┴┴┴┴┴┴┴┴┘会计主管记账稽核出纳制单格式二付款凭证出纳编号_______制单编号_______贷方科目:年月日───────┬─────┬─────────┬──────────┬──┐对方单位│摘要│借方科目│金额│记账││├────┬────┼──────────┤│(或领款人)││总账科目│明细科目│千百十万千百十元角分│符号│───────┼───