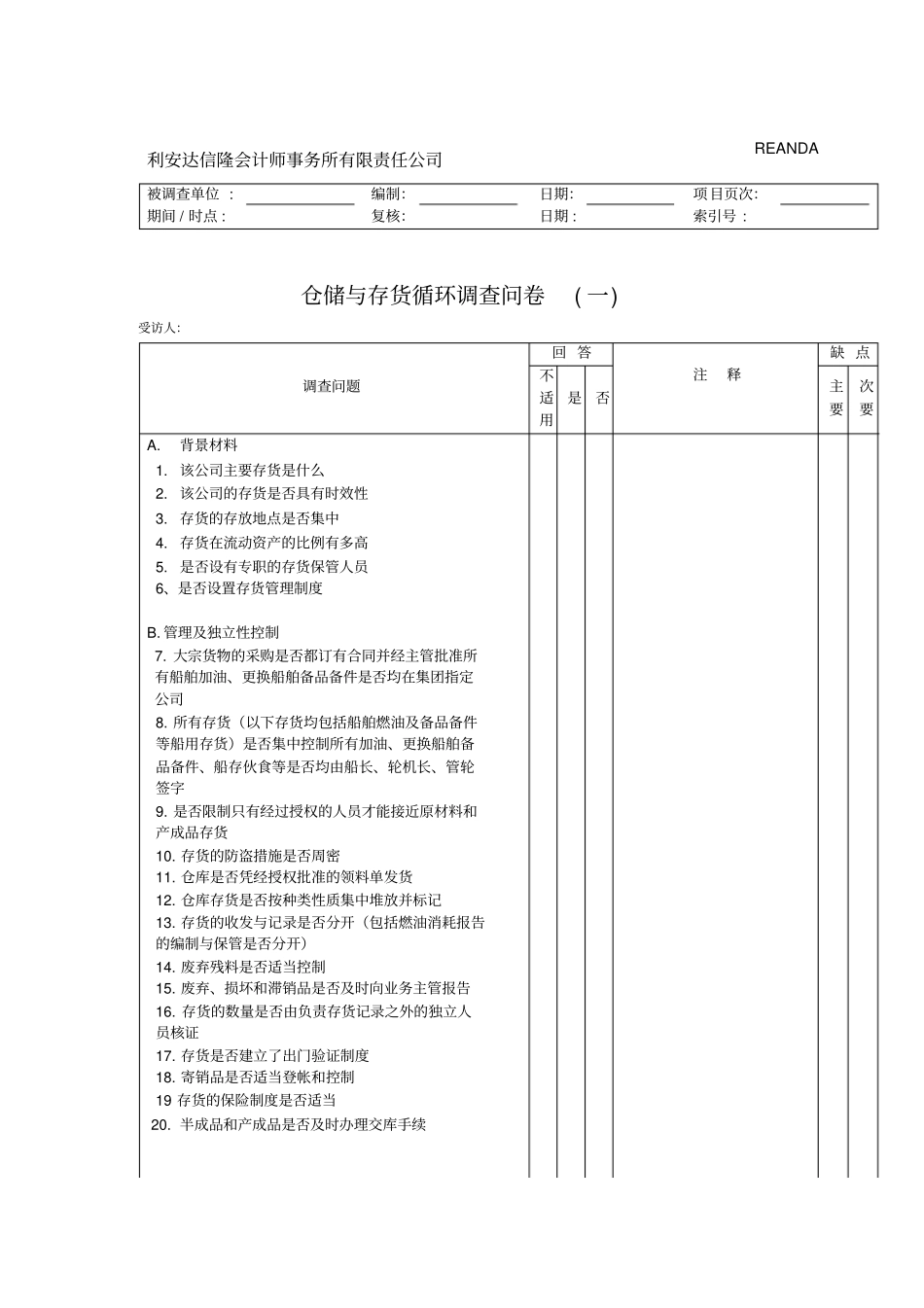

利安达信隆会计师事务所有限责任公司REANDA被调查单位:编制:日期:项目页次:期间/时点:复核:日期:索引号:仓储与存货循环调查问卷(一)受访人:调查问题回答注释缺点不适用是否主要次要A

该公司主要存货是什么2

该公司的存货是否具有时效性3

存货的存放地点是否集中4

存货在流动资产的比例有多高5

是否设有专职的存货保管人员6、是否设置存货管理制度B

管理及独立性控制7

大宗货物的采购是否都订有合同并经主管批准所有船舶加油、更换船舶备品备件是否均在集团指定公司8

所有存货(以下存货均包括船舶燃油及备品备件等船用存货)是否集中控制所有加油、更换船舶备品备件、船存伙食等是否均由船长、轮机长、管轮签字9

是否限制只有经过授权的人员才能接近原材料和产成品存货10

存货的防盗措施是否周密11

仓库是否凭经授权批准的领料单发货12

仓库存货是否按种类性质集中堆放并标记13

存货的收发与记录是否分开(包括燃油消耗报告的编制与保管是否分开)14

废弃残料是否适当控制15

废弃、损坏和滞销品是否及时向业务主管报告16

存货的数量是否由负责存货记录之外的独立人员核证17

存货是否建立了出门验证制度18

寄销品是否适当登帐和控制19存货的保险制度是否适当20

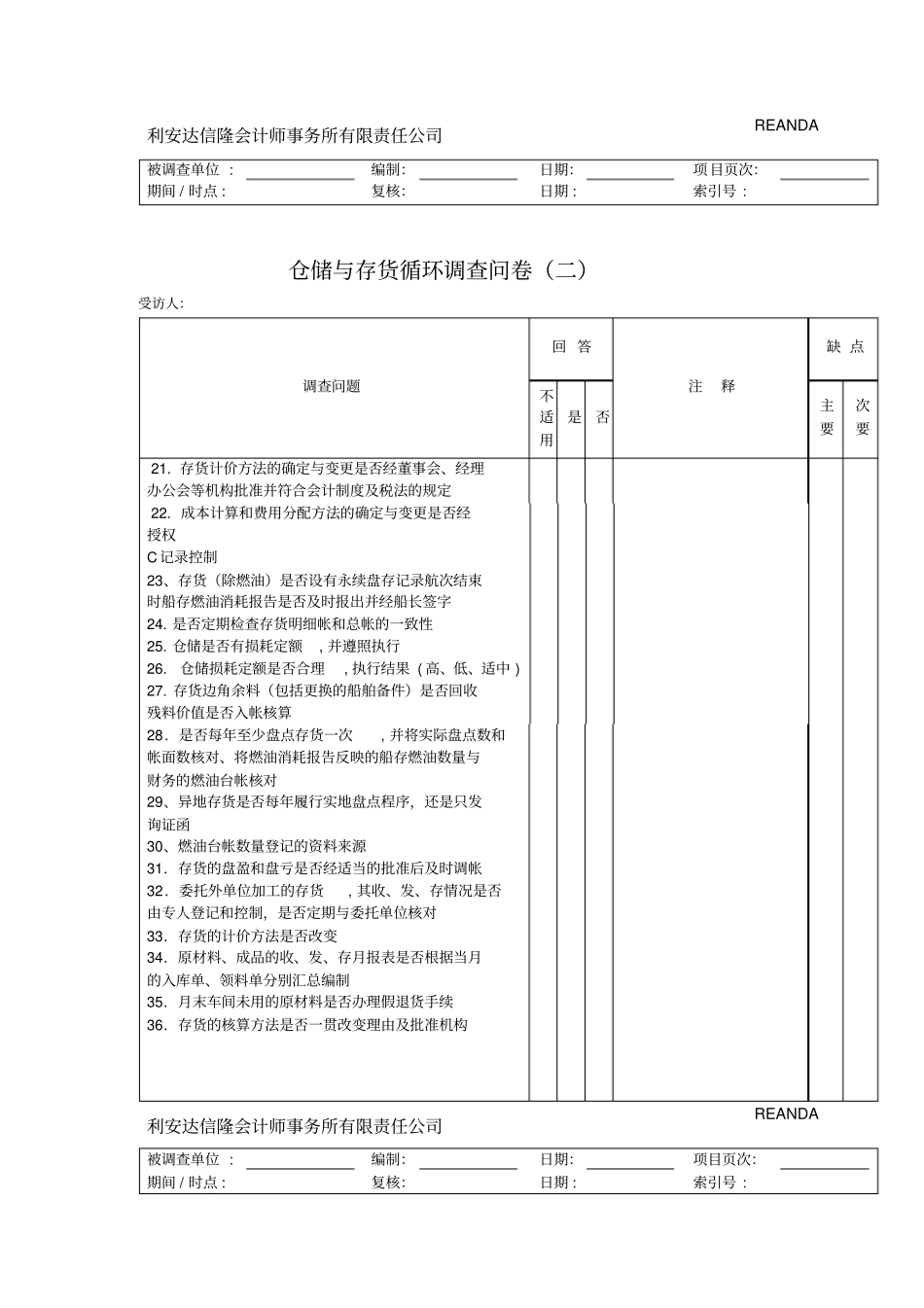

半成品和产成品是否及时办理交库手续利安达信隆会计师事务所有限责任公司REANDA被调查单位:编制:日期:项目页次:期间/时点:复核:日期:索引号:仓储与存货循环调查问卷(二)受访人:调查问题回答注释缺点不适用是否主要次要21

存货计价方法的确定与变更是否经董事会、经理办公会等机构批准并符合会计制度及税法的规定22

成本计算和费用分配方法的确定与变更是否经授权C记录控制23、存货(除燃油)是否设有永续盘存记录航次结束时船存燃油消耗报告是否及时报出并经船长签字24

是否定期检查存货明细帐和总帐的一致性25

仓储是否有损耗定额,并遵照