并购重组中的税务筹划目录税收筹划简述企业重组及相关重要法规企业重组税务筹划案例分析企业重组税务筹划的需要关注的事项税收筹划简述税收筹划指纳税人在符合国家法律及税收法规的前提下,按照税收政策法规的导向,事前选择税收利益最大化的纳税方案处理自己的生产、经营和投资、理财活动的一种企业筹划行为

税收筹划的前提:必须符合国家法律及税收法规;税收筹划的方向应当符合税收政策法规的导向;税收筹划发生的时间:发生必须是在生产经营和投资理财活动之前;税收筹划的目标:使纳税人的税收利益最大化

注:“税收利益最大化”:包括税负最轻、延迟纳税等,使企业实现税后利润最大化、企业价值最大化

税收筹划的类型我们在实务将税务筹划主要划分为:第一种:对于企业单项重大重组交易,在实现企业交易目的的前提下,通过优化交易方式,实现合理降低交易税负;第二种:在符合企业集团战略目标的前提下,通过调整集团内组织架构、重建集团内价值链等税务规划手段,使得集团能合理充分利用企业价值链上的税收优惠,实现对企业经营税务优化

第三种:政府税收政策的变化,导致企业需要重新调整组织结构以便降低税负或争取享受最大的税收优惠

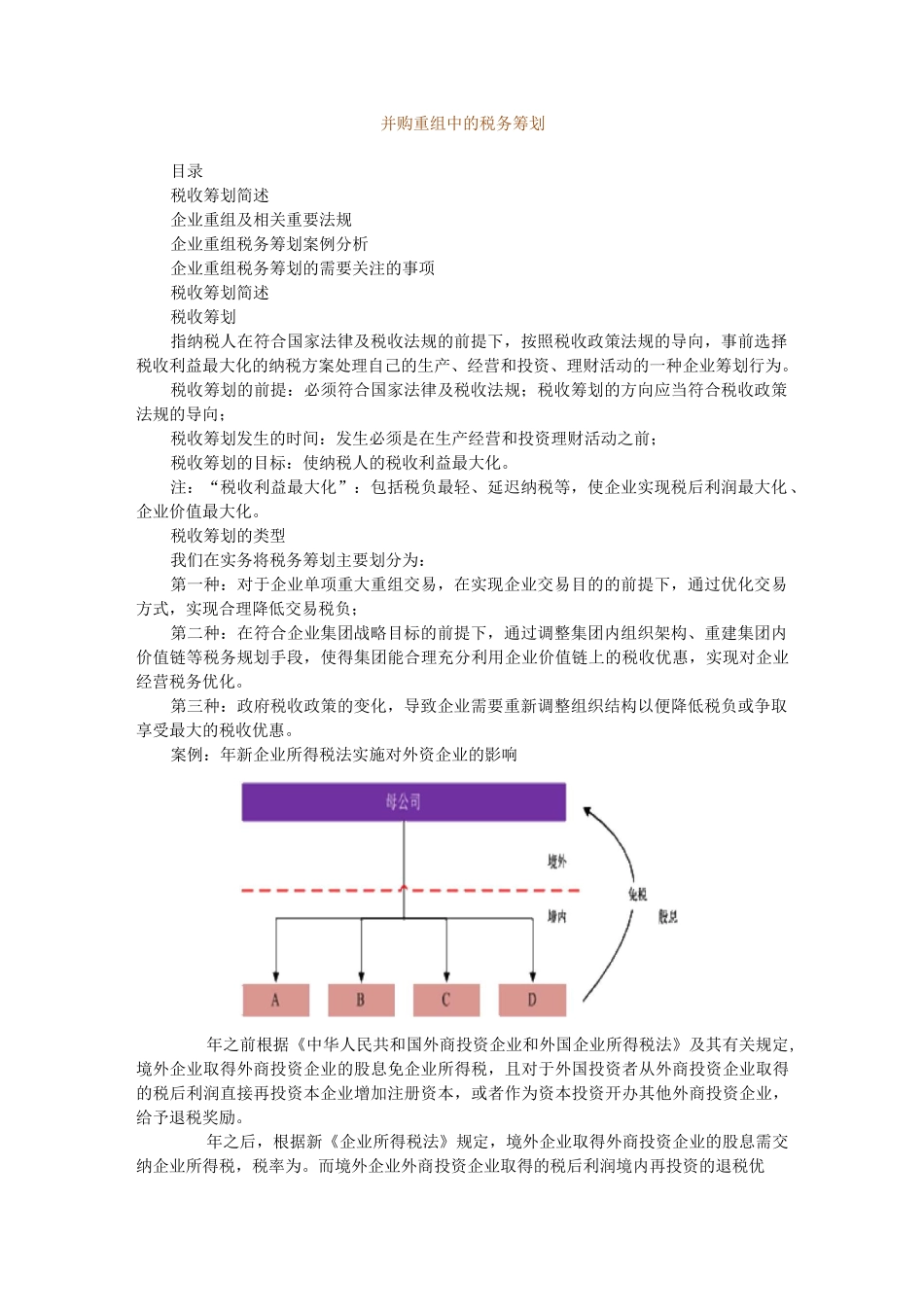

案例:年新企业所得税法实施对外资企业的影响年之前根据《中华人民共和国外商投资企业和外国企业所得税法》及其有关规定,境外企业取得外商投资企业的股息免企业所得税,且对于外国投资者从外商投资企业取得的税后利润直接再投资本企业增加注册资本,或者作为资本投资开办其他外商投资企业,给予退税奖励

年之后,根据新《企业所得税法》规定,境外企业取得外商投资企业的股息需交纳企业所得税,税率为

而境外企业外商投资企业取得的税后利润境内再投资的退税优惠政策也在年底终止了

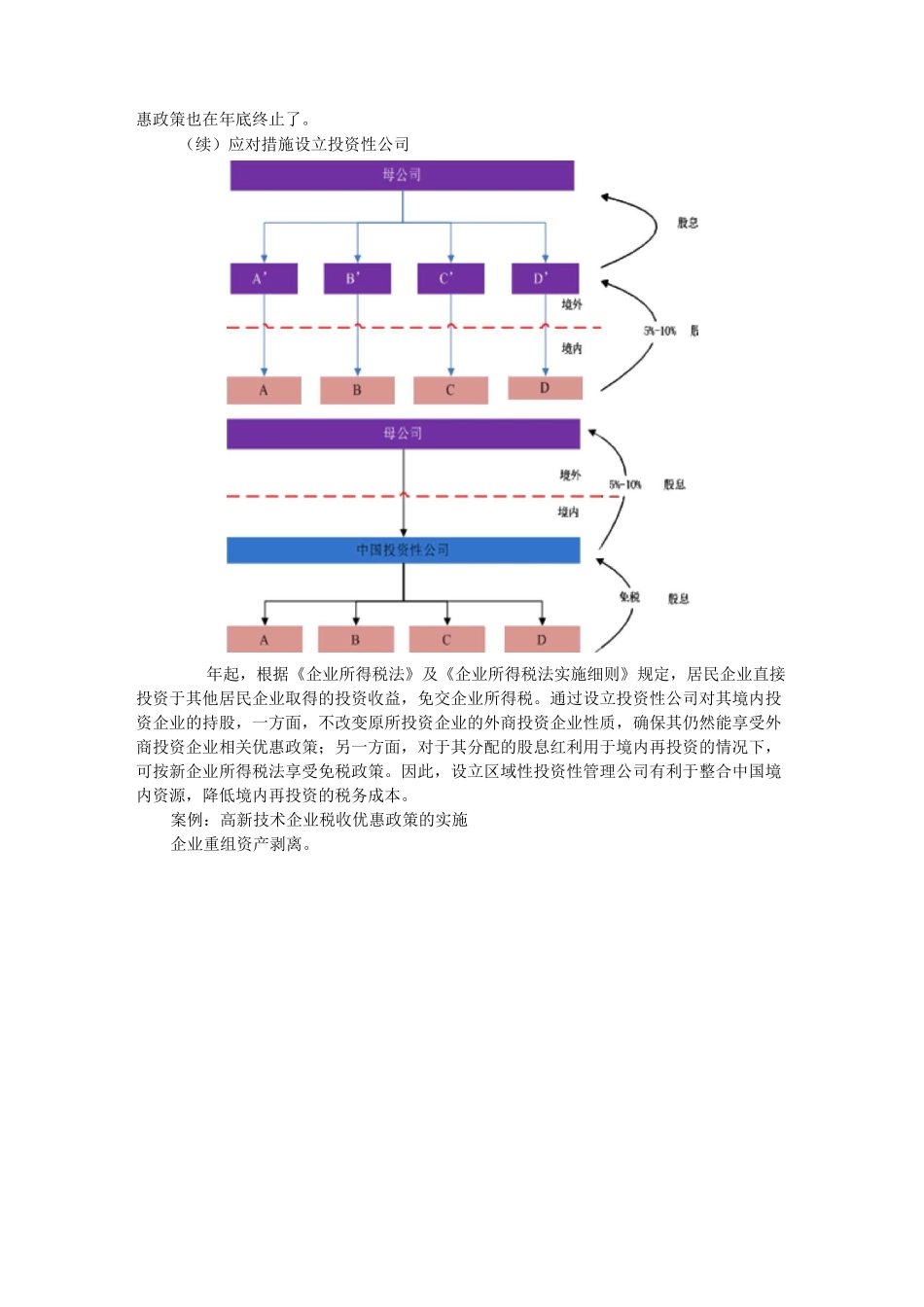

(续)应对措施设立投资性公司年起,根据《企业所得税法》及《企业所得税法实施细则》规定,居民企业直接投资于其他居民企业取得的投资收益,免交企业所得税

通过设立投资性公司对其境