第三章利润表的编制原理与实务【学习目标】1

熟悉利润表的格式与内容2

理解利润表及的编制原理3

能力要求:能够熟练编制利润表防灾科技学院教案(首页)授课教师刘翠侠课程名称会计报表实务授课专业班级06241/06242 授课时间(章节)题目第一节利润表的编制原理教学目的熟悉利润表的格式与内容、理解利润表编制原理教学重点利润表编制原理教学难点利润表编制原理教学方法讲授教学资源教材、、多媒体、网站、、试题库、财务报表列报准则主要教学过程或内容引入:如何了解企业的经营成果

教学内容:利润表的格式二、利润表的编制原理: 讲授中注意和账簿相结合, 注意学生的基础知识掌握情况

实例:观看乐凯胶片的利润表

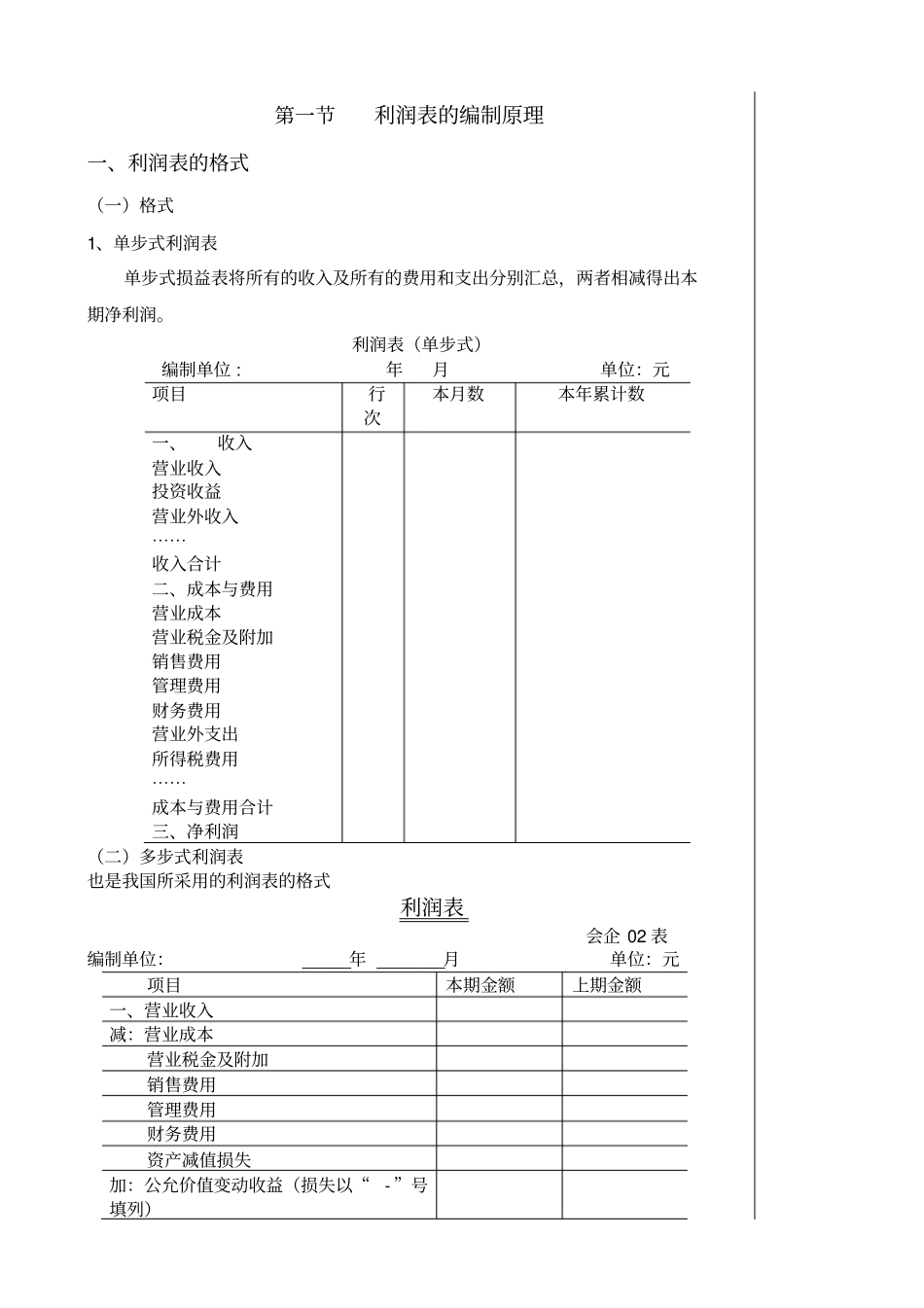

后记第一节利润表的编制原理一、利润表的格式(一)格式1、单步式利润表单步式损益表将所有的收入及所有的费用和支出分别汇总,两者相减得出本期净利润

利润表(单步式)编制单位 : 年月单位:元项目行次本月数本年累计数一、收入营业收入投资收益营业外收入⋯⋯收入合计二、成本与费用营业成本营业税金及附加销售费用管理费用财务费用营业外支出所得税费用⋯⋯成本与费用合计三、净利润(二)多步式利润表也是我国所采用的利润表的格式利润表会企 02 表编制单位:_____年 _______月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“- ”号填列)投资收益(损失以“ - ”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“- ”填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“- ”填列)减:所得税费用四、净利润(净亏损以“- ”填列)五、每股收益(一)基本每股收益(二)稀释每股收益单位负责人:李东财会负责人 : 韩柳复核:刘南制表:何红1.表首:日期为某年某月、某年,不