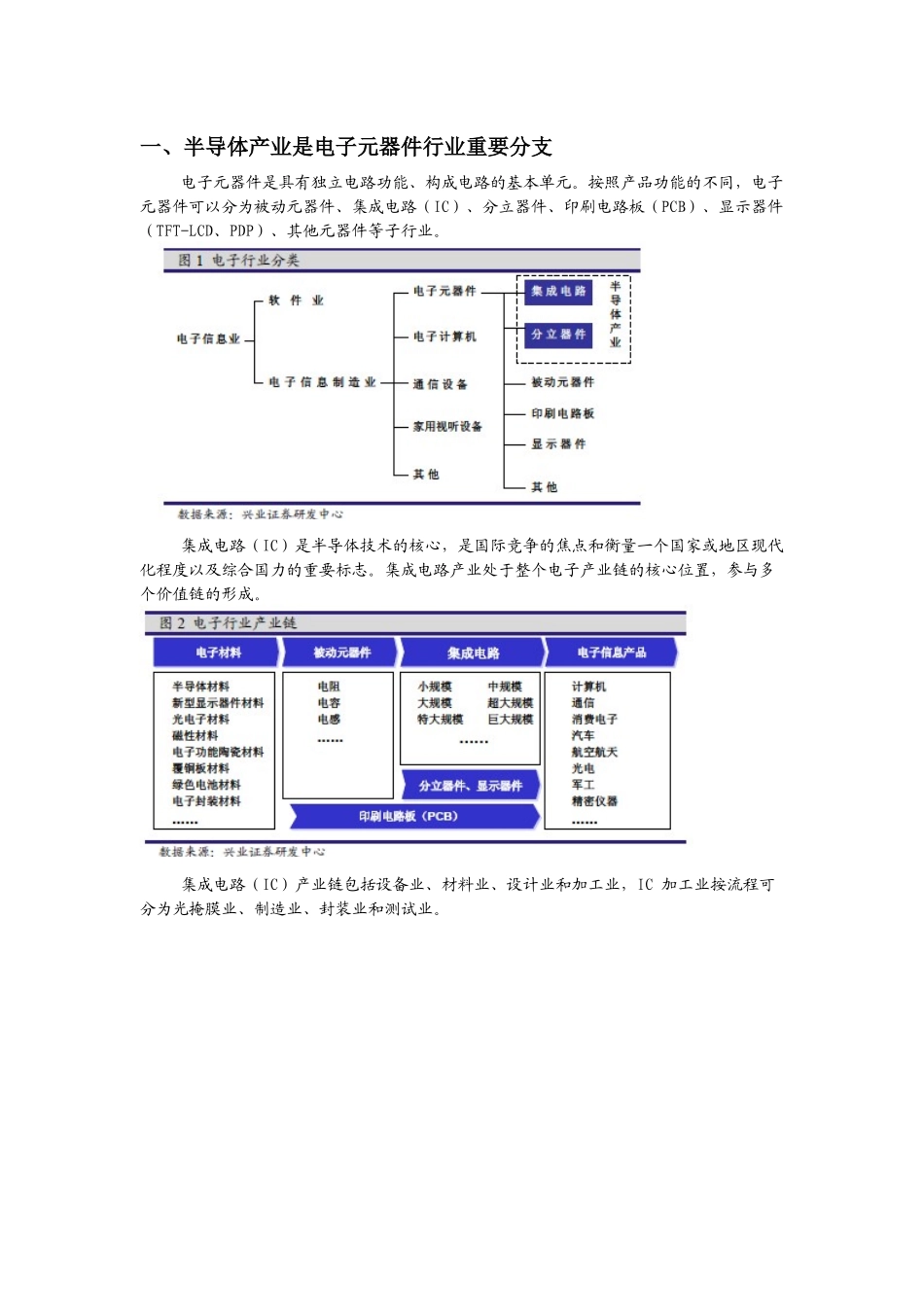

一、半导体产业是电子元器件行业重要分支电子元器件是具有独立电路功能、构成电路的基本单元

按照产品功能的不同,电子元器件可以分为被动元器件、集成电路(IC)、分立器件、印刷电路板(PCB)、显示器件(TFT-LCD、PDP)、其他元器件等子行业

集成电路(IC)是半导体技术的核心,是国际竞争的焦点和衡量一个国家或地区现代化程度以及综合国力的重要标志

集成电路产业处于整个电子产业链的核心位置,参与多个价值链的形成

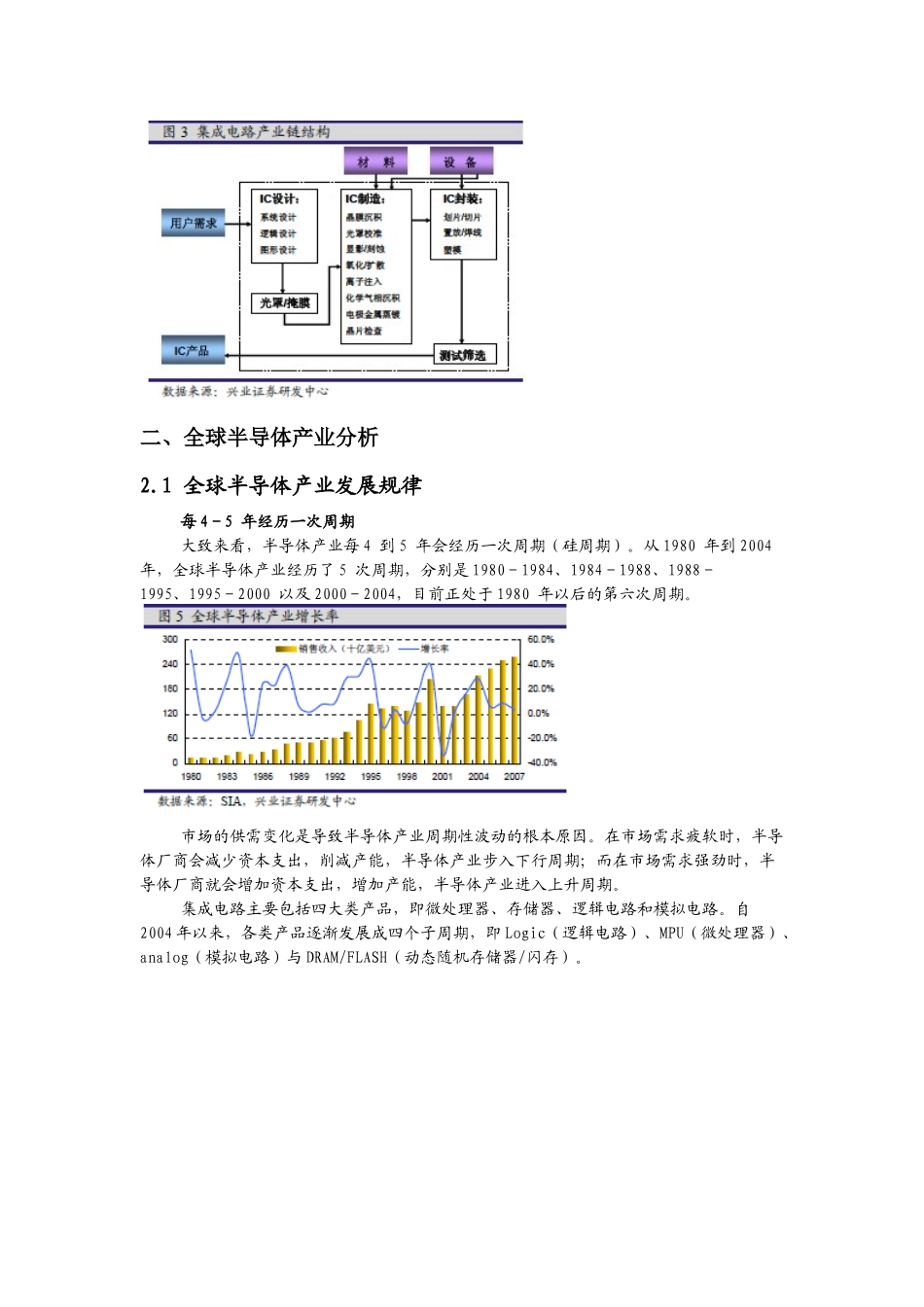

集成电路(IC)产业链包括设备业、材料业、设计业和加工业,IC 加工业按流程可分为光掩膜业、制造业、封装业和测试业

二、全球半导体产业分析2

1 全球半导体产业发展规律每 4-5 年经历一次周期大致来看,半导体产业每 4 到 5 年会经历一次周期(硅周期)

从 1980 年到 2004年,全球半导体产业经历了 5 次周期,分别是 1980-1984、1984-1988、1988-1995、1995-2000 以及 2000-2004,目前正处于 1980 年以后的第六次周期

市场的供需变化是导致半导体产业周期性波动的根本原因

在市场需求疲软时,半导体厂商会减少资本支出,削减产能,半导体产业步入下行周期;而在市场需求强劲时,半导体厂商就会增加资本支出,增加产能,半导体产业进入上升周期

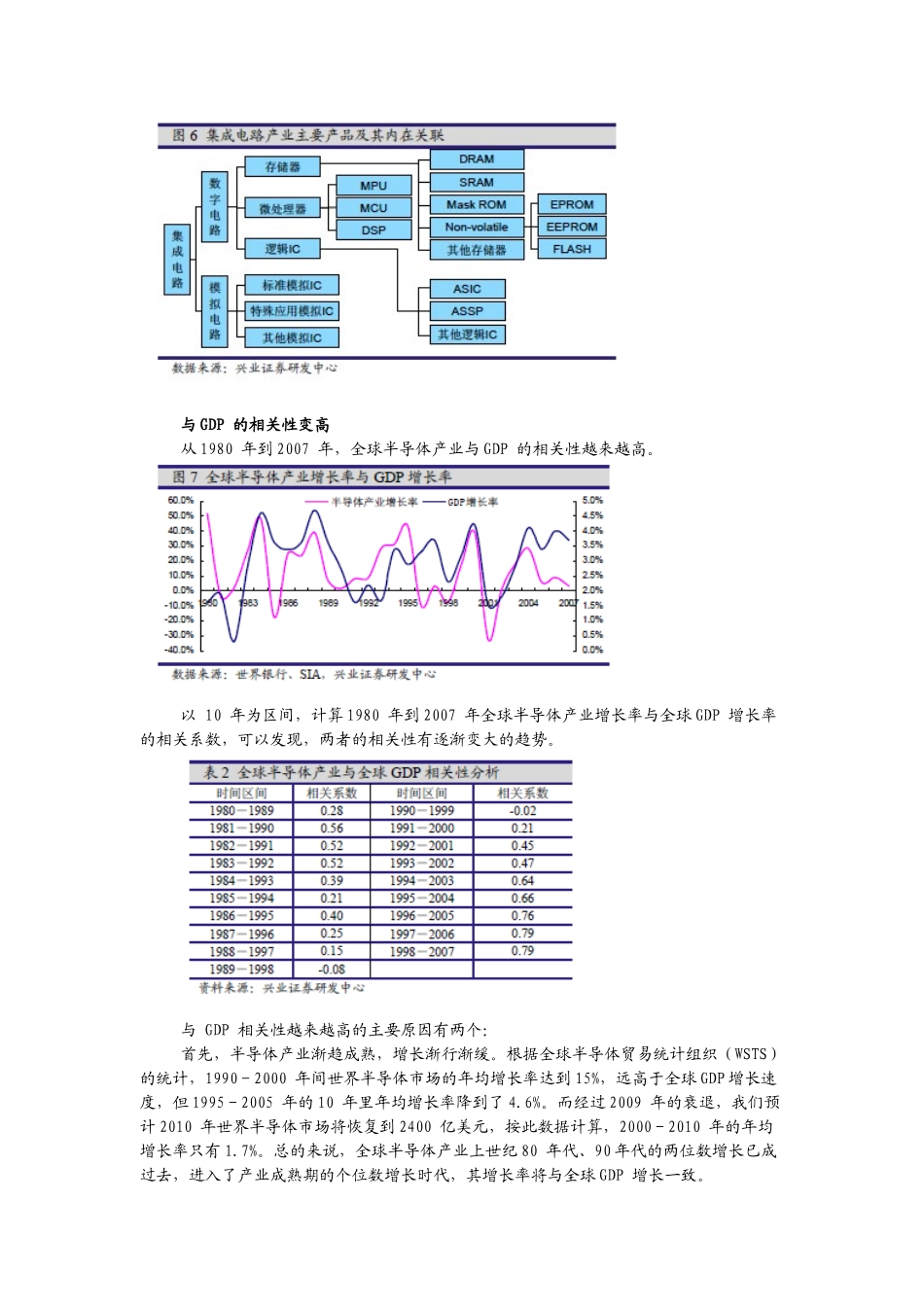

集成电路主要包括四大类产品,即微处理器、存储器、逻辑电路和模拟电路

自2004 年以来,各类产品逐渐发展成四个子周期,即 Logic(逻辑电路)、MPU(微处理器)、analog(模拟电路)与 DRAM/FLASH(动态随机存储器/闪存)

与 GDP 的相关性变高从 1980 年到 2007 年,全球半导体产业与 GDP 的相关性越来越高

以 10 年为区间,计算 1980 年到 2007 年全球半导体产业增长率与全球 GDP 增长率的相关系数,可以发现,两者的相关性有逐渐变大的趋势