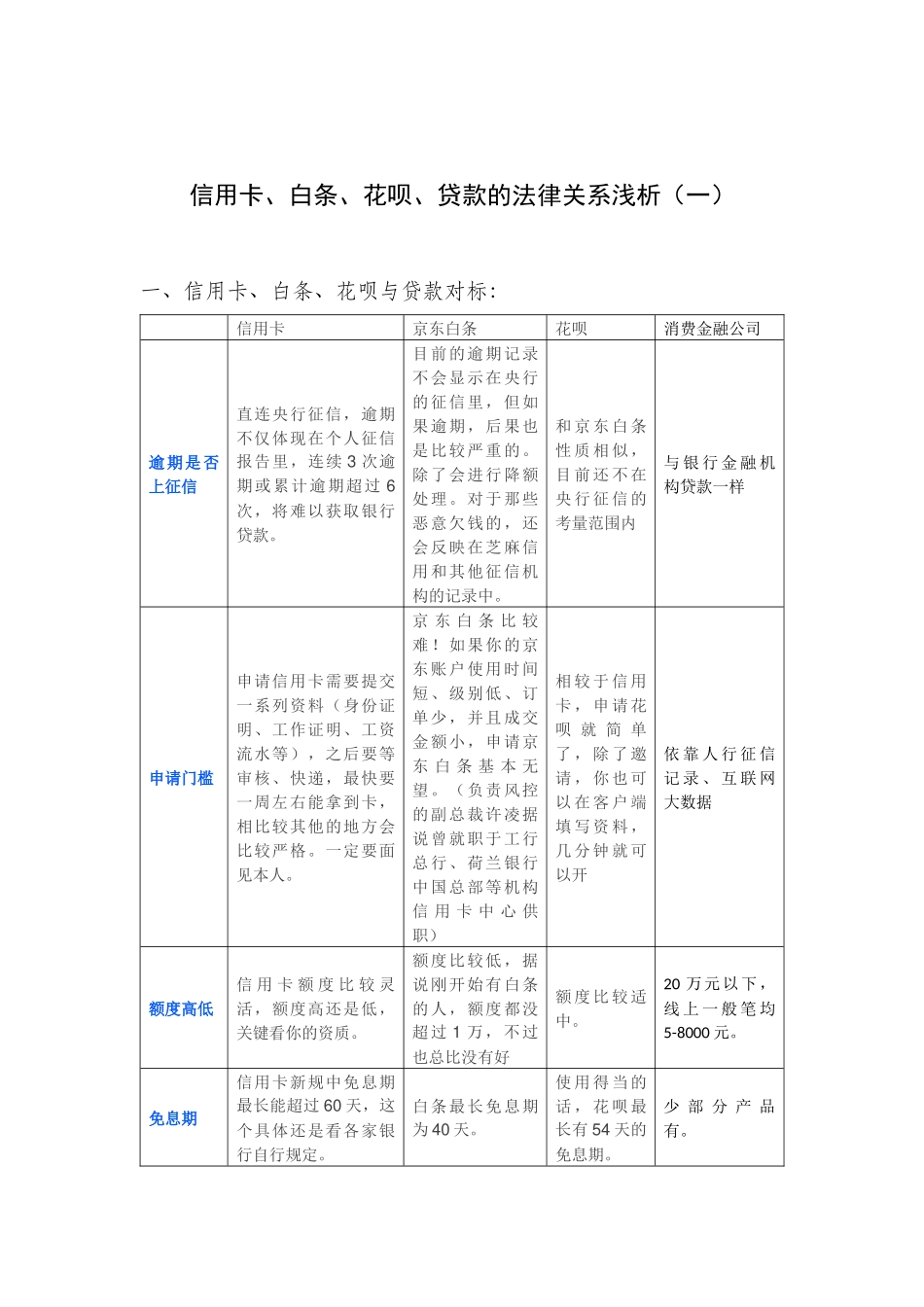

信用卡、白条、花呗、贷款的法律关系浅析(一)一、信用卡、白条、花呗与贷款对标:信用卡京东白条花呗消费金融公司逾期是否上征信直连央行征信,逾期不仅体现在个人征信报告里,连续3次逾期或累计逾期超过6次,将难以获取银行贷款

目前的逾期记录不会显示在央行的征信里,但如果逾期,后果也是比较严重的

除了会进行降额处理

对于那些恶意欠钱的,还会反映在芝麻信用和其他征信机构的记录中

和京东白条性质相似,目前还不在央行征信的考量范围内与银行金融机构贷款一样申请门槛申请信用卡需要提交一系列资料(身份证明、工作证明、工资流水等),之后要等审核、快递,最快要一周左右能拿到卡,相比较其他的地方会比较严格

一定要面见本人

京东白条比较难

如果你的京东账户使用时间短、级别低、订单少,并且成交金额小,申请京东白条基本无望

(负责风控的副总裁许凌据说曾就职于工行总行、荷兰银行中国总部等机构信用卡中心供职)相较于信用卡,申请花呗就简单了,除了邀请,你也可以在客户端填写资料,几分钟就可以开依靠人行征信记录、互联网大数据额度高低信用卡额度比较灵活,额度高还是低,关键看你的资质

额度比较低,据说刚开始有白条的人,额度都没超过1万,不过也总比没有好额度比较适中

20万元以下,线上一般笔均5-8000元

免息期信用卡新规中免息期最长能超过60天,这个具体还是看各家银行自行规定

白条最长免息期为40天

使用得当的话,花呗最长有54天的免息期

少部分产品有

二、信用卡发卡行与持卡人之间的法律关系发卡行的基本义务是为持卡人的消费处理清偿事务,而持卡人的基本义务则是向发卡行偿还发卡行代其支付的费用,这种权利义务符合委托合同的法律性质,双方应属于委托合同的法律关系

这也符合大多国家和地区对于发卡行和持卡人法律关系性质的认定

如德国通常认定其为“事务处理契约”,我国台湾地区认为系委任契约,其名称与委托合同虽异,但基本性质相同