信用违约互换与CDS全解析一、信用违约互换简介1、信用违约互换的定义信用违约互换(CreditDefaultSwap,CDS)又称为信贷违约掉期,是进行场外交易的最主要的信用风险缓释工具之一,也是目前全球交易最为广泛的场外信用衍生品

信用违约互换是一种能够将参照资产(ReferenceObligation)的信用风险从信用保护的买方(ProtectionBuyer)转移给信用保护卖方(ProtectionSeller)的金融合约

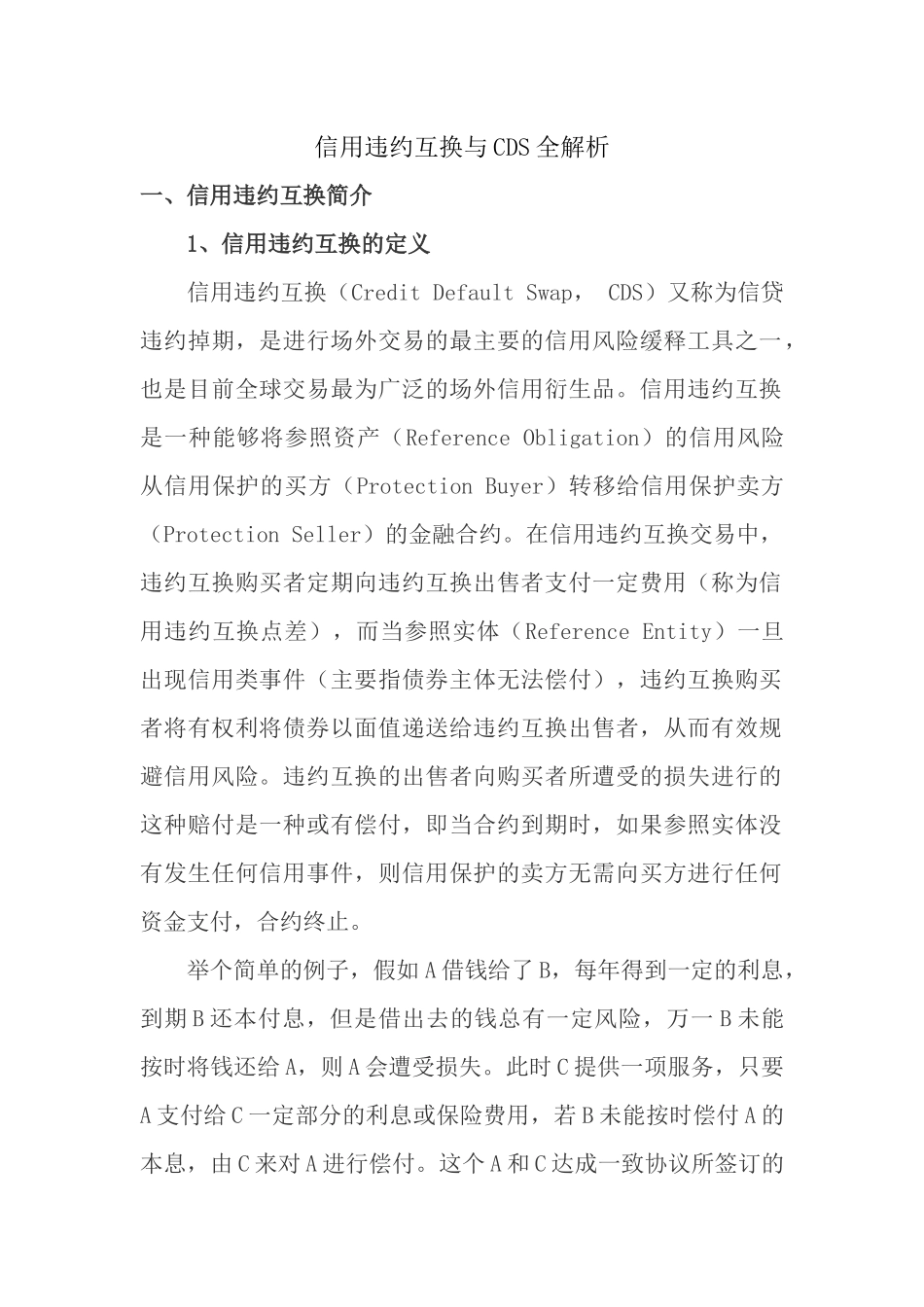

在信用违约互换交易中,违约互换购买者定期向违约互换出售者支付一定费用(称为信用违约互换点差),而当参照实体(ReferenceEntity)一旦出现信用类事件(主要指债券主体无法偿付),违约互换购买者将有权利将债券以面值递送给违约互换出售者,从而有效规避信用风险

违约互换的出售者向购买者所遭受的损失进行的这种赔付是一种或有偿付,即当合约到期时,如果参照实体没有发生任何信用事件,则信用保护的卖方无需向买方进行任何资金支付,合约终止

举个简单的例子,假如A借钱给了B,每年得到一定的利息,到期B还本付息,但是借出去的钱总有一定风险,万一B未能按时将钱还给A,则A会遭受损失

此时C提供一项服务,只要A支付给C一定部分的利息或保险费用,若B未能按时偿付A的本息,由C来对A进行偿付

这个A和C达成一致协议所签订的合约就是CDS

此外,C还可能将CDS打包后再卖给其他人,这样风险就会层层传递下去

查看原图通常CDS交易发生在两个参与主体之间,购买CDS称作购买保护或多头保护,违约互换的购买者被称作“信用保护的买方”,出售CDS称作出售保护或空头保护,违约互换的卖方被称作“信用保护的卖方”

信用保护的买方一般为银行,卖方通常为投资银行或主承销商

参考实体违约才会触发违约互换,违约和违约事件的概念略有不同,违约事件情况是由有关金融交易的法律文件中所规定的事件