引言:在阅读了大量的相关文献后,为使读者了解目前该研究领域的进展和总结前人的研究成果特作此文献综述

本文献综述主要总结作业成本法在制造业中得应用研究成果,主要是研究国内的应用情况,同时和国外的应用情况相对比,以此发现问题并提出解决方案

关键字:作业成本法、制造业作业成本法在制造企业中的应用研究文献综述一、作业成本的起源及在我国的起步作业成本法((ActivityBasedCosting)简称ABC法,是将间接成本和辅助成本更准确的分配到作业、生产过程、产品、服务及顾客的一种成本核算方法

最早产生于美国,1952年美国著名会计大师埃

科勒(EricKohler)教授在其编著的《会计师词典》中首次提出了作业、作业帐户、作业会计等概念

但全面解释“作业”、“成本”、“作业会计”、“作业投入产出系统”概念是在1971年乔治斯托布斯(GeorgeStaubus)教授的《作业成本计算和投入产出会计》(ActivityCostingandInputOutputAccounting)中,这是理论界的一个里程碑

20世纪80年代随着制造业的库存管理信息处理系统(MRP)、计算机辅助设计(CAD)、全面生产管理集成化系统(MRPII)、制造系统(FMS)、现代集成制造系统(CIMS)等一系列现代管理系统的兴起,美国实业界普遍发觉产品的成本与实际相差甚远,这是当时学术界进行探究的一个背景条件

80年代后期,美国芝加哥大学学者罗宾

库伯(RobinCooper)和哈佛大学教授罗伯特

卡普兰(RobertSKaplan)在乔治斯托布斯的理论基础上全面的提出了以作业为基础的成本计算,自此作业成本法问世

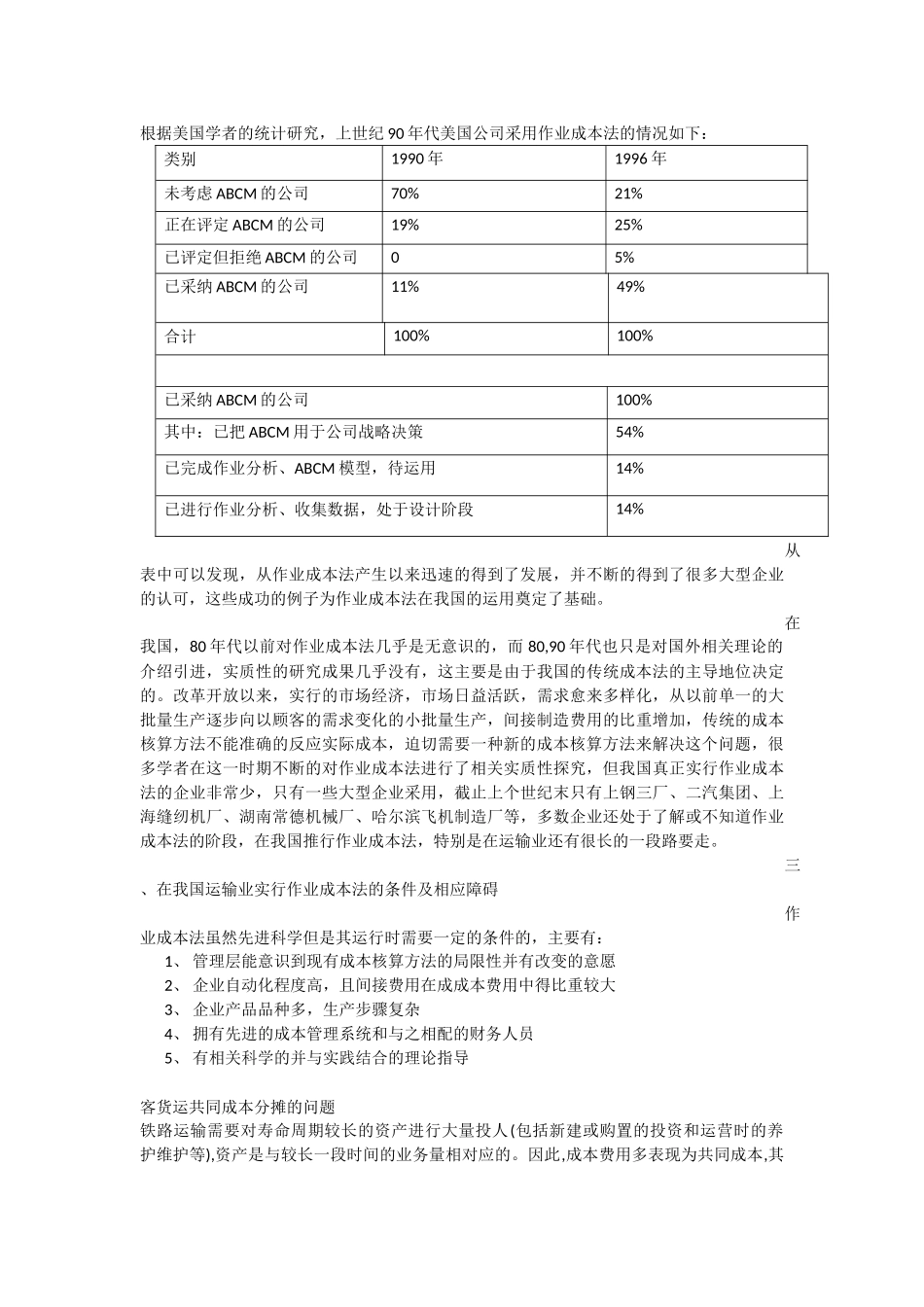

在我国国内,最早关于作业成本法的研究是1988年易中胜编译并发表的的《管理会计:挑战、对策与设想》,到90年代以著名管理会计学家余绪缨为代表的学者们掀起了一股对作业成本法的探究热潮,但这一阶段主要是