0 可编辑可修改1 原材料费用分配的方法按材料定额耗用量比例分配材料费用的计算公式如下:某种产品材料定额耗用量=该种产品实际产量×单位产品材料消耗定额材料费用分配率=几种产品共耗材料费用总额 / 各种产品材料定额消耗量之和某种产品应分配负担的材料费用=该产品的材料定额耗用量×材料费用分配率【例 1】某车间生产甲、乙两种产品,共耗原料2000 千克,单价20 元,原料费用合计40000 元

本月投产甲产品 300 件,乙产品200 件

甲产品单位消耗定额10 千克,乙产品为25 千克,其材料费用分配结果如下:材料费用分配率 =40000 ÷ (300 ×10+200×25)=5;甲产品应分配负担原料费用=3000×5=15000(元);乙产品应分配负担原料费用=5000×5=25000(元)

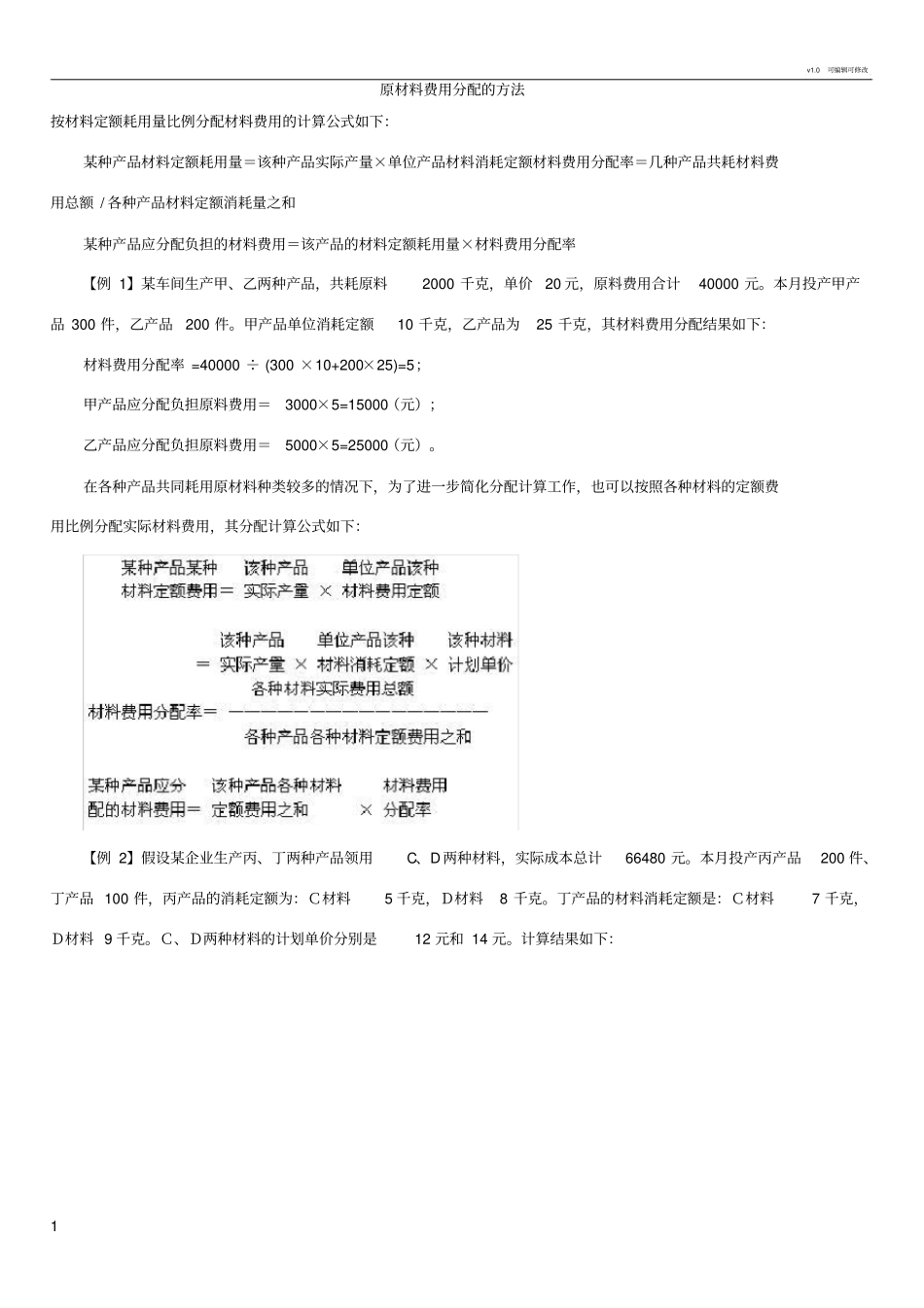

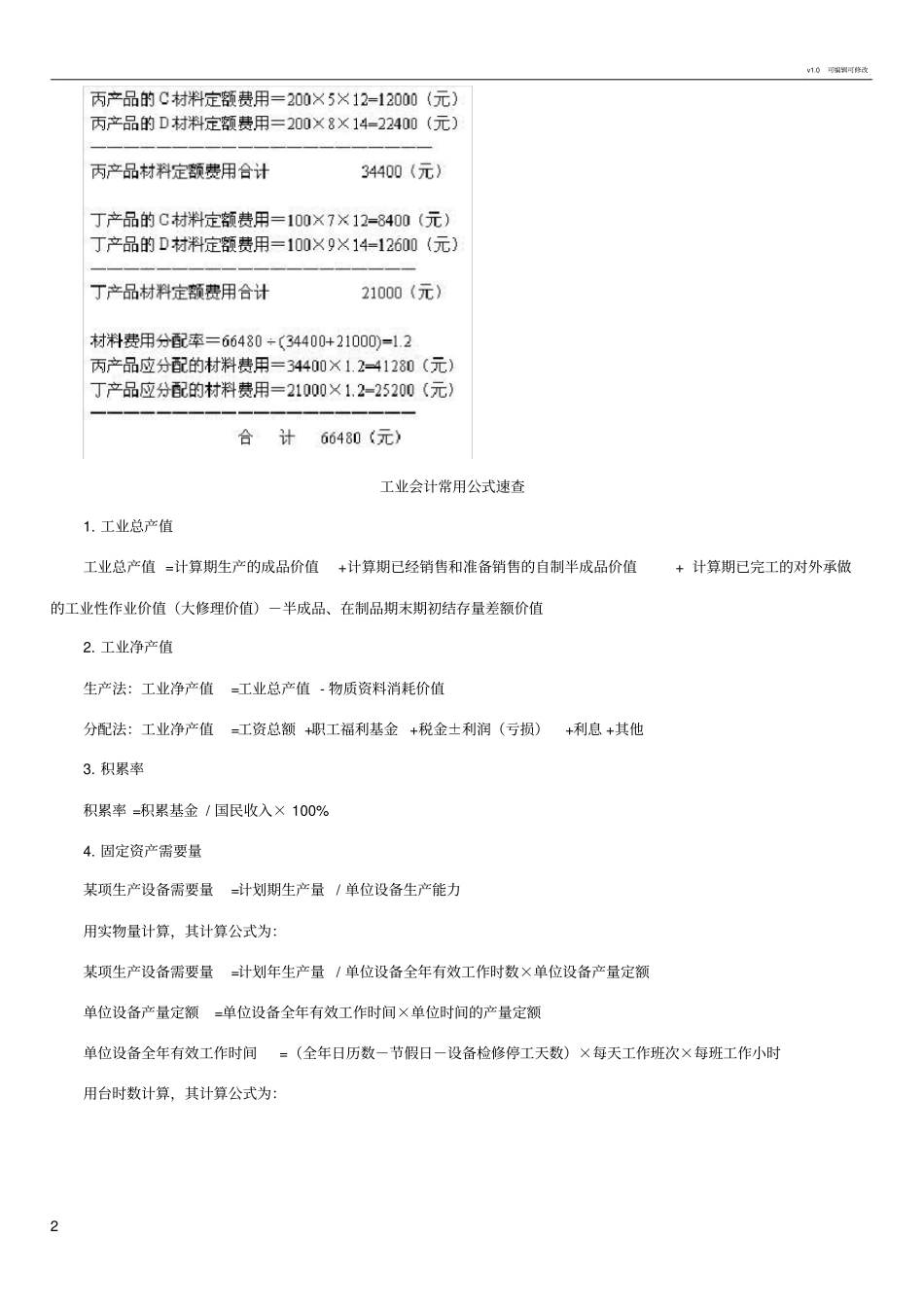

在各种产品共同耗用原材料种类较多的情况下,为了进一步简化分配计算工作,也可以按照各种材料的定额费用比例分配实际材料费用,其分配计算公式如下:【例 2】假设某企业生产丙、丁两种产品领用C、D两种材料,实际成本总计66480 元

本月投产丙产品200 件、丁产品 100 件,丙产品的消耗定额为:C材料5 千克,D材料8 千克

丁产品的材料消耗定额是:C材料7 千克,D材料 9 千克

C、D两种材料的计划单价分别是12 元和 14 元

计算结果如下:v1

0 可编辑可修改2 工业会计常用公式速查1

工业总产值工业总产值 =计算期生产的成品价值+计算期已经销售和准备销售的自制半成品价值+ 计算期已完工的对外承做的工业性作业价值(大修理价值)-半成品、在制品期末期初结存量差额价值2

工业净产值生产法:工业净产值=工业总产值 - 物质资料消耗价值分配法:工业净产值=工资总额 +职工福利基金 +税金±利润(亏损)+利息 +其他3

积累率积累率 =积累基金 / 国民收入× 100% 4