本文由 cjs210 贡献 pdf 文档可能在 WAP 端浏览体验不佳

建议您优先选择 TXT,或下载源文件到本机查看

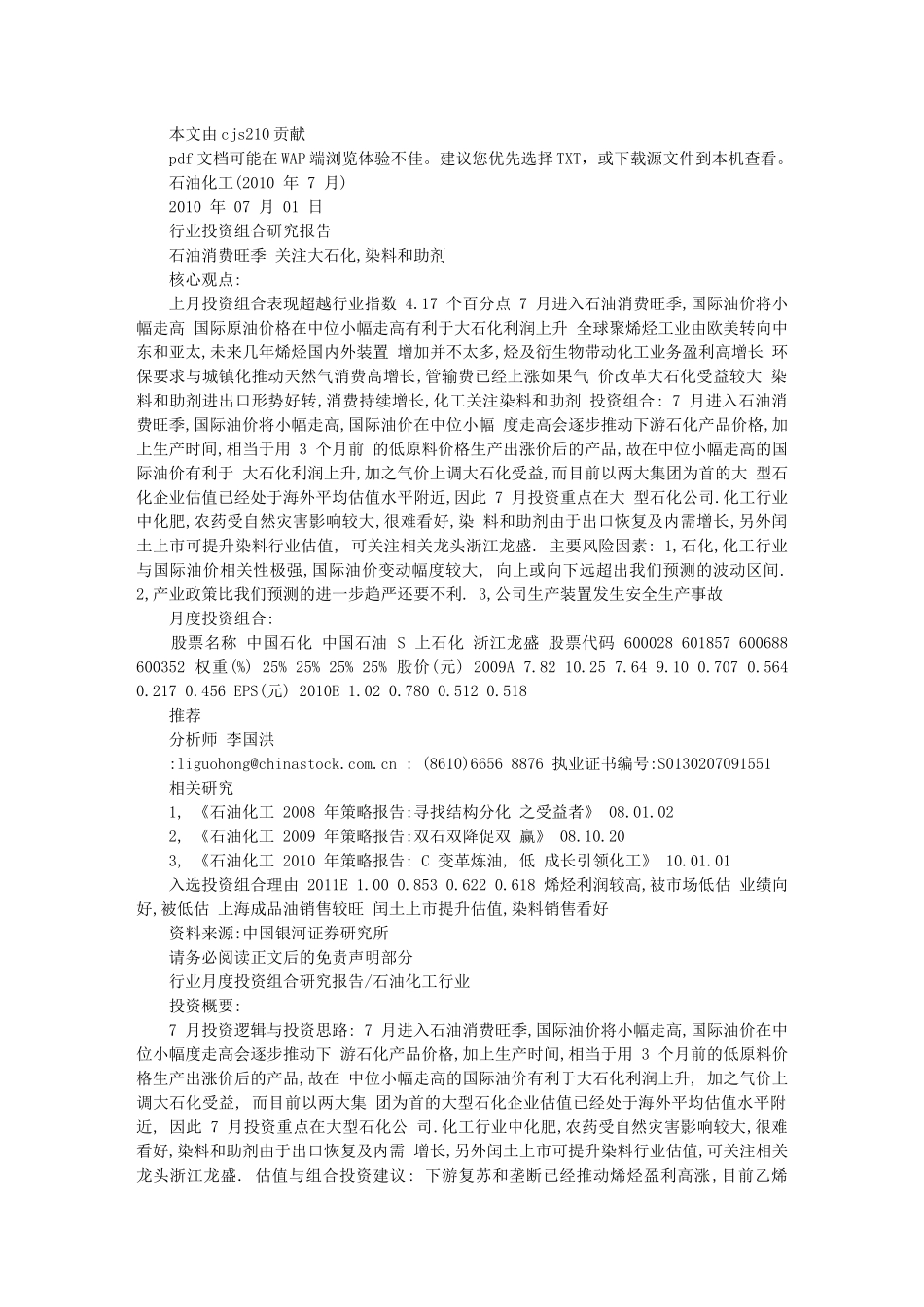

石油化工(2010 年 7 月) 2010 年 07 月 01 日 行业投资组合研究报告 石油消费旺季 关注大石化,染料和助剂 核心观点: 上月投资组合表现超越行业指数 4

17 个百分点 7 月进入石油消费旺季,国际油价将小幅走高 国际原油价格在中位小幅走高有利于大石化利润上升 全球聚烯烃工业由欧美转向中东和亚太,未来几年烯烃国内外装置 增加并不太多,烃及衍生物带动化工业务盈利高增长 环保要求与城镇化推动天然气消费高增长,管输费已经上涨如果气 价改革大石化受益较大 染料和助剂进出口形势好转,消费持续增长,化工关注染料和助剂 投资组合: 7 月进入石油消费旺季,国际油价将小幅走高,国际油价在中位小幅 度走高会逐步推动下游石化产品价格,加上生产时间,相当于用 3 个月前 的低原料价格生产出涨价后的产品,故在中位小幅走高的国际油价有利于 大石化利润上升,加之气价上调大石化受益,而目前以两大集团为首的大 型石化企业估值已经处于海外平均估值水平附近,因此 7 月投资重点在大 型石化公司

化工行业中化肥,农药受自然灾害影响较大,很难看好,染 料和助剂由于出口恢复及内需增长,另外闰土上市可提升染料行业估值, 可关注相关龙头浙江龙盛

主要风险因素: 1,石化,化工行业与国际油价相关性极强,国际油价变动幅度较大, 向上或向下远超出我们预测的波动区间

2,产业政策比我们预测的进一步趋严还要不利

3,公司生产装置发生安全生产事故 月度投资组合: 股票名称 中国石化 中国石油 S 上石化 浙江龙盛 股票代码 600028 601857 600688 600352 权重(%) 25% 25% 25% 25% 股价(元) 2009A 7