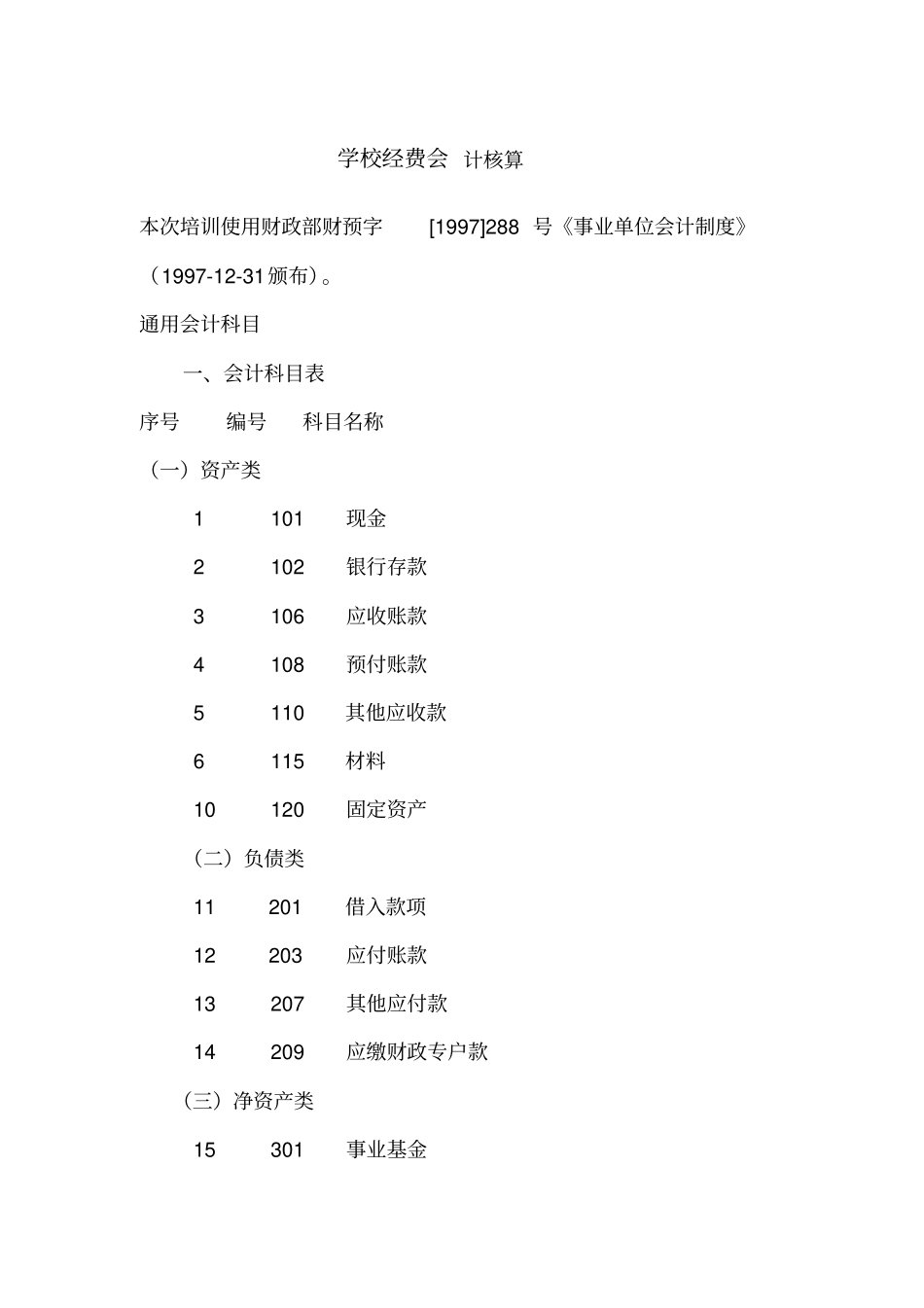

学校经费会 计核算本次培训使用财政部财预字[1997]288 号《事业单位会计制度》(1997-12-31颁布)

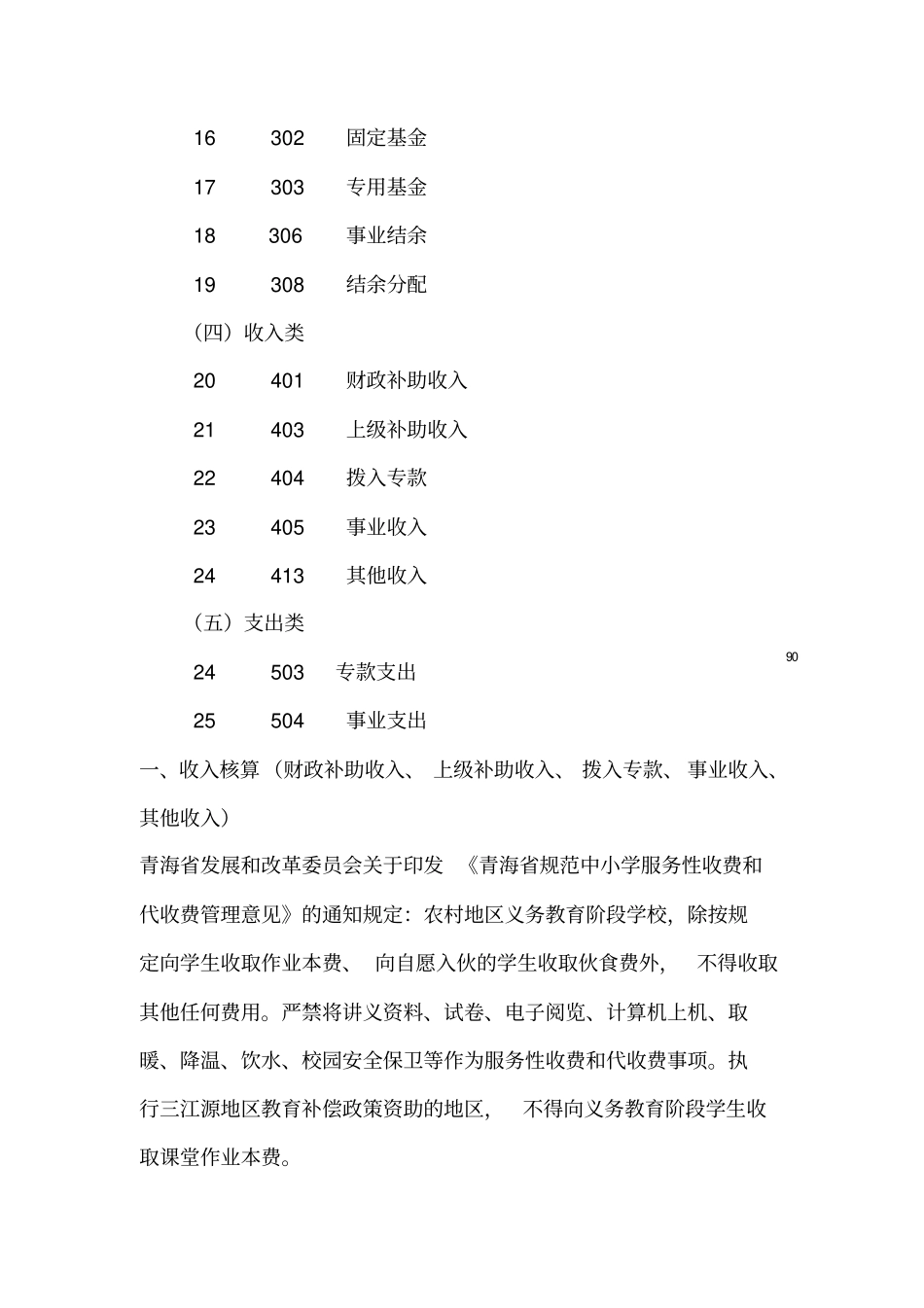

通用会计科目一、会计科目表序号编号科目名称(一)资产类1101现金2102银行存款3106 应收账款4108预付账款5110其他应收款6 115 材料10120固定资产(二)负债类11201借入款项12 203 应付账款13 207其他应付款14 209应缴财政专户款(三)净资产类15301事业基金90 16 302固定基金17303专用基金18 306事业结余19308结余分配(四)收入类20401 财政补助收入21403上级补助收入22404拨入专款23405事业收入24413其他收入(五)支出类24503专款支出25504事业支出一、收入核算(财政补助收入、 上级补助收入、 拨入专款、 事业收入、其他收入)青海省发展和改革委员会关于印发 《青海省规范中小学服务性收费和代收费管理意见》的通知规定:农村地区义务教育阶段学校,除按规定向学生收取作业本费、 向自愿入伙的学生收取伙食费外,不得收取其他任何费用

严禁将讲义资料、试卷、电子阅览、计算机上机、取暖、降温、饮水、校园安全保卫等作为服务性收费和代收费事项

执行三江源地区教育补偿政策资助的地区,不得向义务教育阶段学生收取课堂作业本费

91 高中及职校要严明确规定收费项目和收费标准,严格执行“收支两条线”管理,禁止擅自设立收费项目、扩大收费范围或提高收费标准和搭车收费等违纪行为

规范使用事业收费专用票据

义务教育阶段学校不得从事经营活动

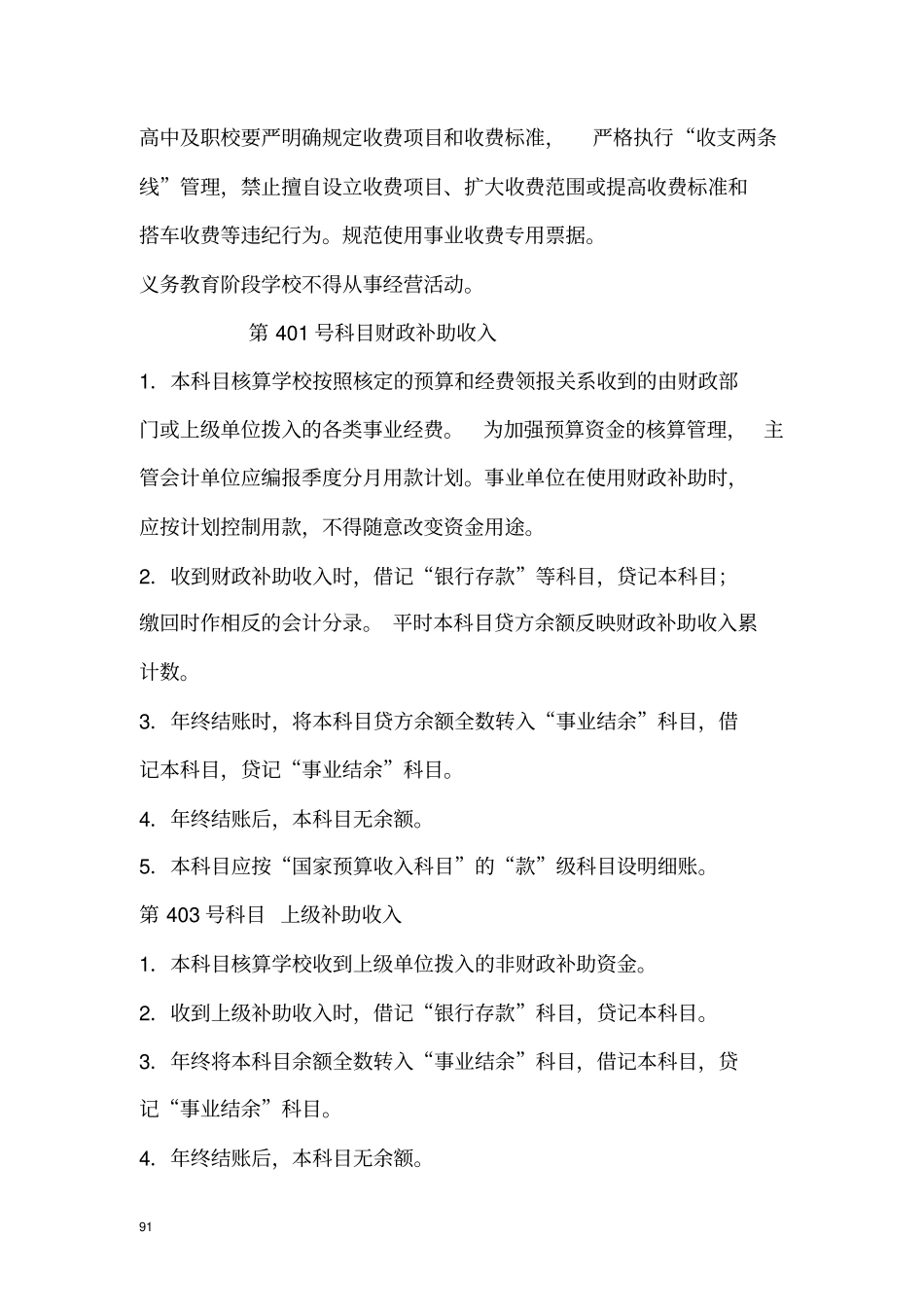

第 401 号科目财政补助收入1.本科目核算学校按照核定的预算和经费领报关系收到的由财政部门或上级单位拨入的各类事业经费

为加强预算资金的核算管理,主管会计单位应编报季度分月用款计划

事业单位在使用财政补助时,应按计划控制用款,不得随意改变资金用途

2.收到财政补助收入时,借记“