审计学教案第一章 总论【教学目的与要求】 通过本章的学习,使学生了解审计产生和发展的历程及其存在的动因;理解并掌握审计的概念、对象、职能和作用;了解审计假设的各种理论及其不足之处;理解审计目标及其与企业管理当局五项认定的关系;理解独立性是审计的灵魂本质特征;结合当前经济社会现状,对不同类型审计活动如何发展各自的职能作用有初步的认识

【教学要点】 1

审计的产生、发展和存在的动因

审计主体、审计客体、审计对象

审计职能与作用

审计假设、审计目标、五项认定

审计的独立性

【教学时数】6 学时【教学内容】本章共分 5 节

【案例引入】见教材

第一节 审计的起源与发展一、审计产生和发展的客观基础(一)受托经济责任关系是审计产生的基础我国著名的会计审计学家杨时展教授认为:“审计因受托责任的发生而发生,又因受托责任的发展而发展

受托经济责任关系是不断演进的,也是审计产生和发展的客观基础 2

资源财产的所有权和经营管理权分离以及管理者内部分权制,是受托经济责任关系早期形成的基本根据,也是审计赖以存在和发展的社会条件3

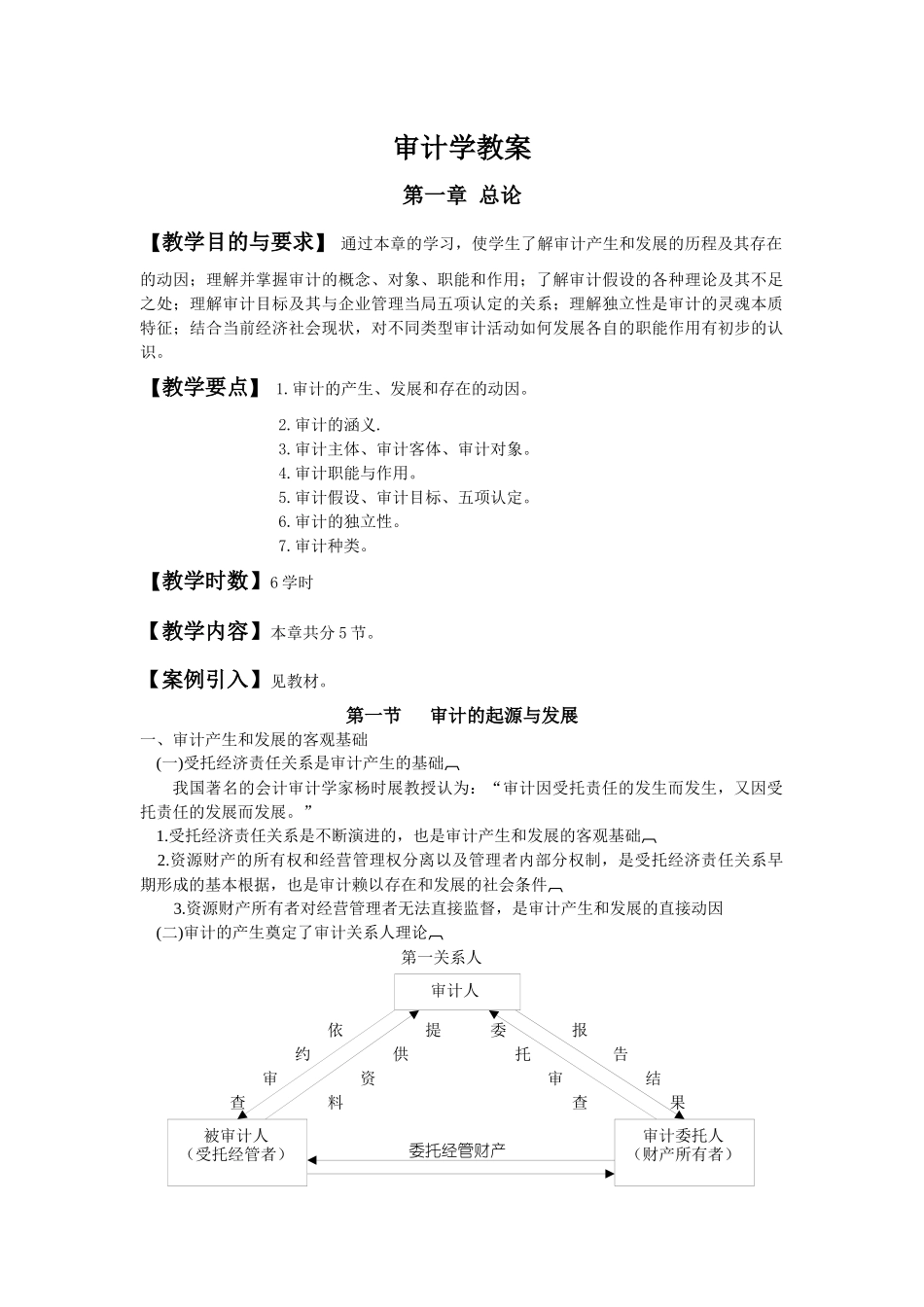

资源财产所有者对经营管理者无法直接监督,是审计产生和发展的直接动因(二)审计的产生奠定了审计关系人理论 第一关系人 依 提 委 报 约 供 托 告 审 资 审 结 查 料 查 果 委托经管财产 审计人被审计人(受托经管者)审计委托人(财产所有者) 第二关系人 承担受托经济责任 第三关系人按照审计关系人理论,审计行为的发生必须有审计人、被审计人和审计委托人或授权人三方面关系人,他们顺次为第一关系人、第二关系人和第三关系人

其中,审计人是第一关系人,作为被审计人的第二关系人是财产的受托经管者;第三关系人即为财产的所有者

三者关系如上图所示

(三)加强经济管理和控制是审计发展的动力(四)现代科学管理为审计