第十四章 财务评价依据国家发改委、建设部发布的《建设项目经济评价方法与参数》、《煤炭工业建设项目经济评价方法与参数》中有关规定及中煤建协字[2004]74 号文关于《煤炭工业建设项目可行性研究报告编制内容(试行)》的规定,并参考原国家计委计办投资〔2002〕15号文颁发的《投资项目可行性研究指南》(试用版),在现行财税制度下,对本项目进行财务分析计算

一、基础数据与参数选取(一)财务评价基本参数1、计算期:本项目评价计算期按生产期 20 年计算;2、基准收益率:10%;3、所得税:25%;4、折现率:10%;5、盈余公积金:10%

(二)销售税金及附加1、增值税:根据国家税务总局的规定,销项税率为 17%,进项税率为 17%

2、城市维护建设税:以增值税为计算依据,按县镇的取费标准5%计算;3、教育费附加:按增值税的 3%计算;4、资源税:按财税[2009]26 号文《关于调整新疆维吾尔自治区煤炭资源税税额标准的通知》的规定,按 3

00 元/吨计算

(三)利润及其他1、销售收入减去总成本费用、扣除销售税金及附加后为利润总额;2、按弥补以前年度亏损后的利润总额的 25%计征所得税;3、税后利润按 10%的比例提取盈余公积金;4、未分配利润在还款期可用来偿还贷款

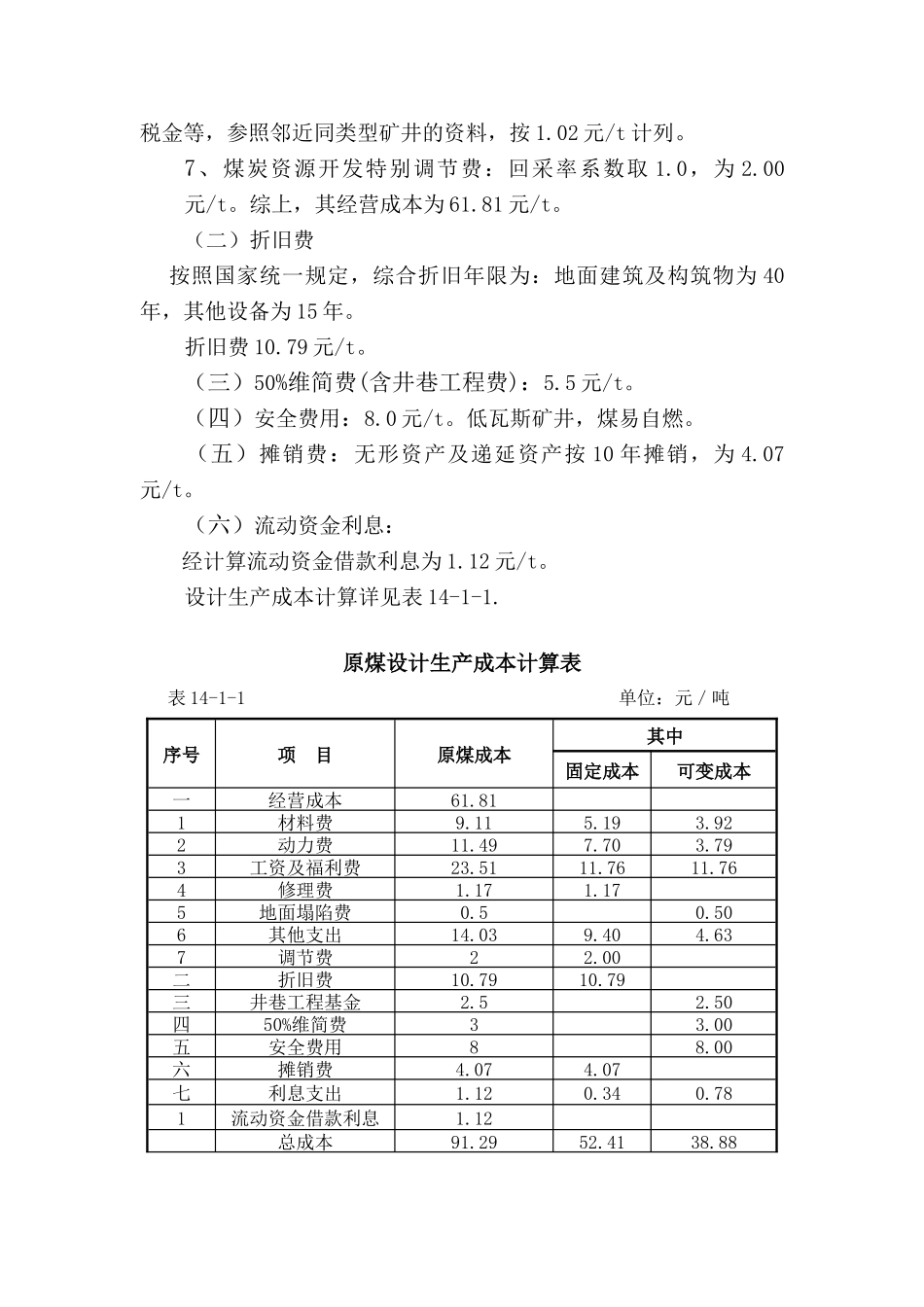

二、成本费用估算参照煤规字(1996)第 501 号颁发的《煤炭工业建设项目经济评价方法与参数》及煤基函字[1997]第 156 号文颁发的《矿井原煤设计成本计算方法》,结合现行财务制度规定的成本开支范围,根据本矿井设计的采煤方法及生产工艺、选煤的洗选工艺、以当地的人工、材料、电力等价格为基础,按成本费用要素进行计算整个项目正常生产年份的成本

(一)矿井经营成本 1、参照邻近矿井实际情况确定,材料费为 9

11 元/t

2、动力费:电价按 0

52 元/kwh 计,算,柴油价按 6

61 元/kg计,经计算为 1