mofcom

cn··【摘要】本文分析了我国个人所得税制(针对工资、薪金的税收)的现状,通过对我国个人所得税制中免征额制定的分析、评价,有针对性地提出我国个人所得税改革的具体方案

【关键词】个人所得税免征额个人所得税产生于 18 世纪末,发展于 20 世纪初,是现代直接税产生发展的标志,在现代直接税制结构中具有非常重要的地位和作用

我国个人所得税始于 20 世纪初

该税收制度关系每个公民的生活,每个中国公民都应该按照自己的经济条件,按时缴纳相应的税款

在我国,随着改革开放的实施与深入,个人所得税亦随我国经济运行质量 、人民收入水平的提高而有较大的增长,在全国相当多的省市已成为仅次于营业税的第二大地方税,成为地方财政的重要支柱之一

但由于我国个人税起步晚,个人所得税在税制模式

税制本身和税收征管等方面都存在一些弊端,需要进一步进行研究

笔者根据所接触到的关于个人所得税制度现状、对目前国际通用模式的了解及各方面观点的理解,提出完善我国个人所得税制中针对免征额制定的具体看法

主要包括:明确免征额内教育和住房的因素,调整级次差额,降低内地就业者税负

一、关于个人所得税免征额个税免征额是指在征税对象个人所得总额中免予征税的数额

它是按照一定标准从征税对象个人所得总额中预先减除的数额

免征额部分不征税,只对超过免征额部分进行征税

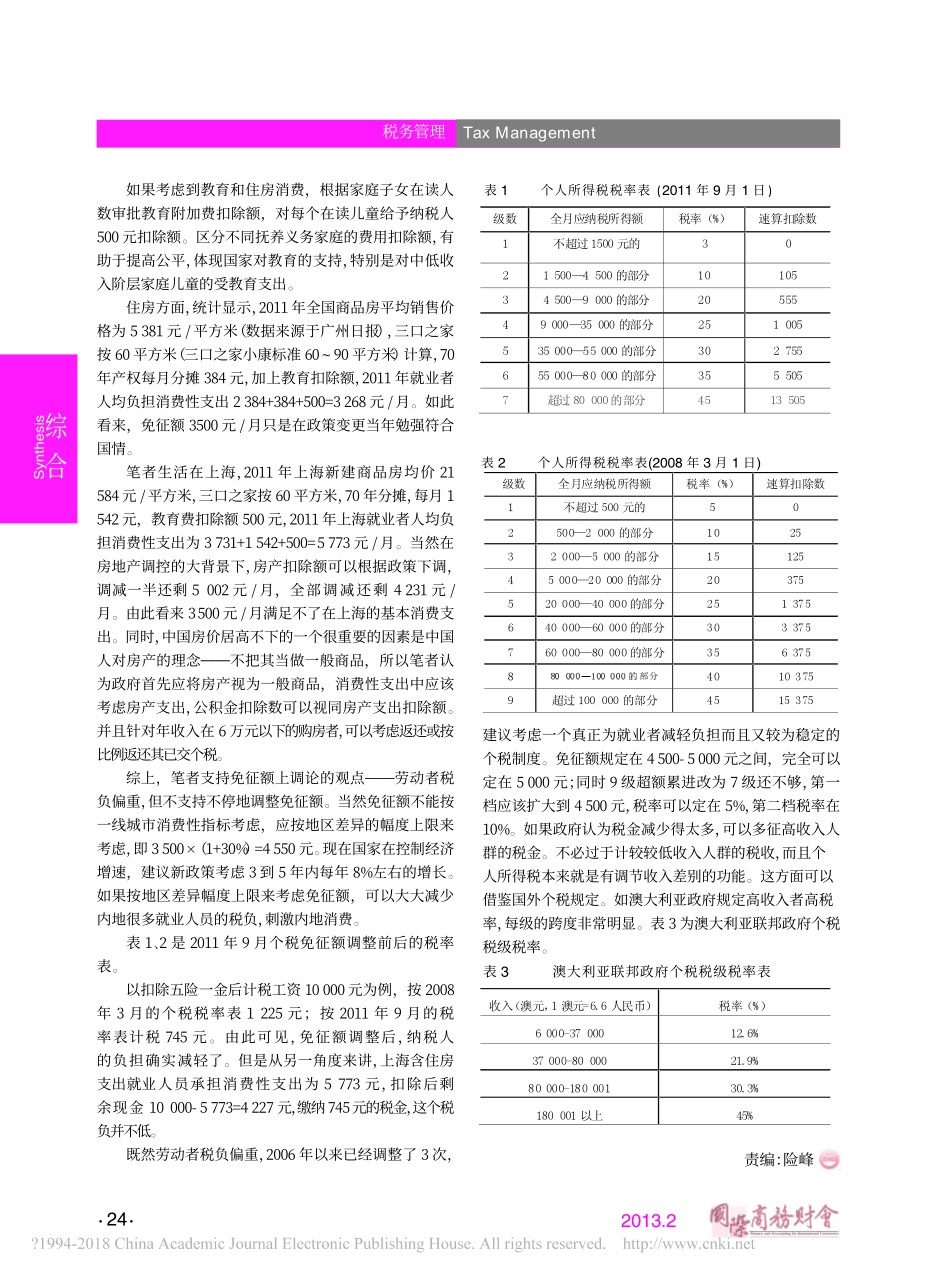

自 1980 年以来,我国的个税免征额共调整过 3 次:2006年 1月,从 800元提高到 1600元;2008年 3月,从 1600元调整到 2 000 元;2011 年 9 月调整到 3 500 元

经过2011 年的调整,纳税人数从 8 400 万人降到 2 400 万人

按十八大精神,2020 年国内人均收入翻番,消费性支出肯定也会随之上涨,如果免征额不调整,纳税人数将会大幅上升

笔者认为这样调整下去过于频繁,不利于税收政策的稳定性