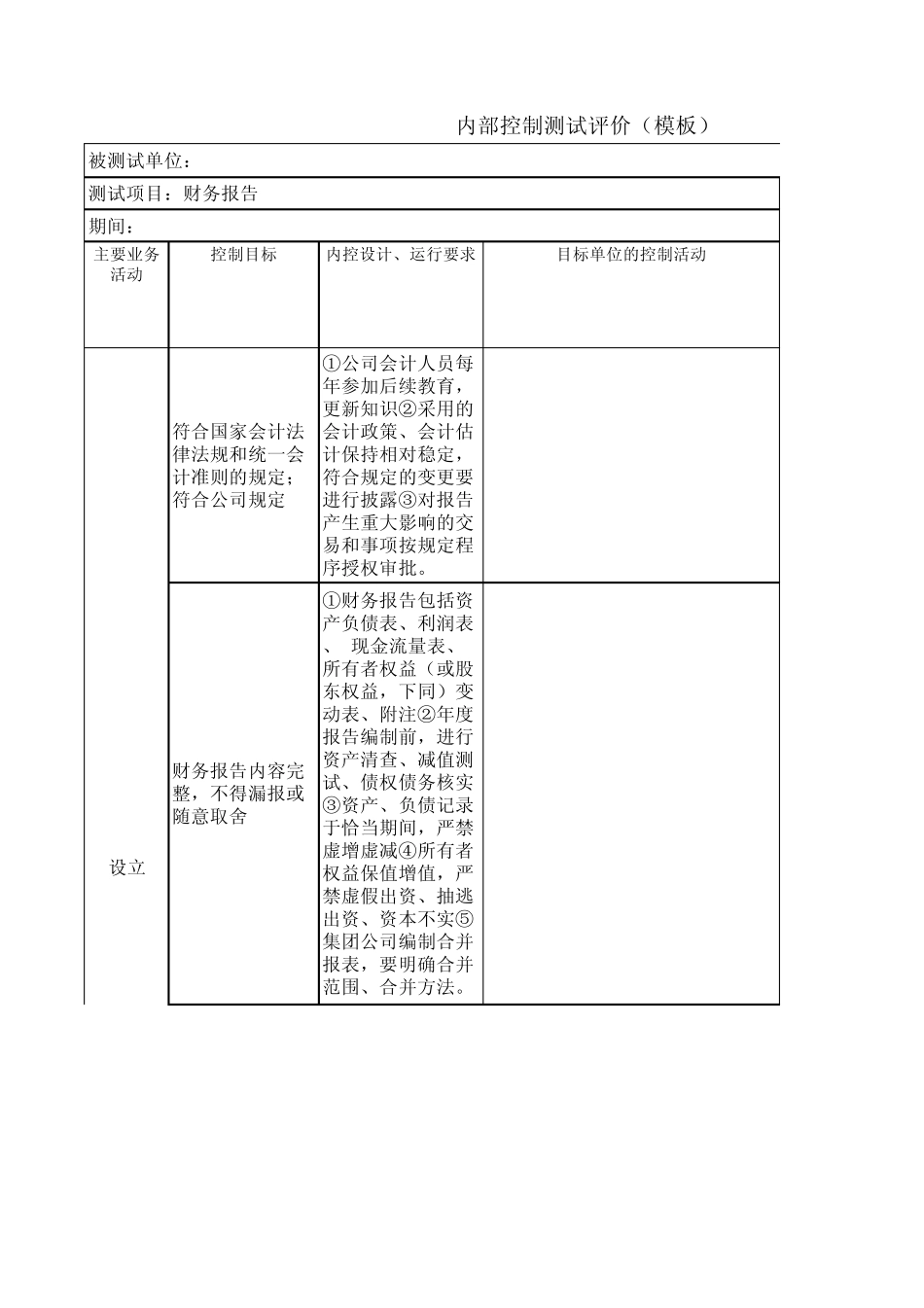

期间:2010

31主要业务活动控制目标内控设计、运行要求目标单位的控制活动符合国家会计法律法规和统一会计准则的规定;符合公司规定①公司会计人员每年参加后续教育,更新知识②采用的会计政策、会计估计保持相对稳定,符合规定的变更要进行披露③对报告产生重大影响的交易和事项按规定程序授权审批

财务报告内容完整,不得漏报或随意取舍①财务报告包括资产负债表、利润表、 现金流量表、所有者权益(或股东权益,下同)变动表、附注②年度报告编制前,进行资产清查、减值测试、债权债务核实③资产、负债记录于恰当期间,严禁虚增虚减④所有者权益保值增值,严禁虚假出资、抽逃出资、资本不实⑤集团公司编制合并报表,要明确合并范 围 、合并方 法

内部 控制测试评 价 (模 板 )被 测试单位:测试项目:财务报告设立财务报告数字真实,计算准确根据登记完整、核对无误的会计账簿记录和其他相关资料编制②遵循规定标准确认收入,不得虚列、隐瞒、提前、推迟确认收入③费用成本的确认计量符合标准并保持一致性,不得多列少列④利润的计算分配方法不得随意调整⑤充分利用信息技术编制报表,减少或避免编制差错和人为调整因素

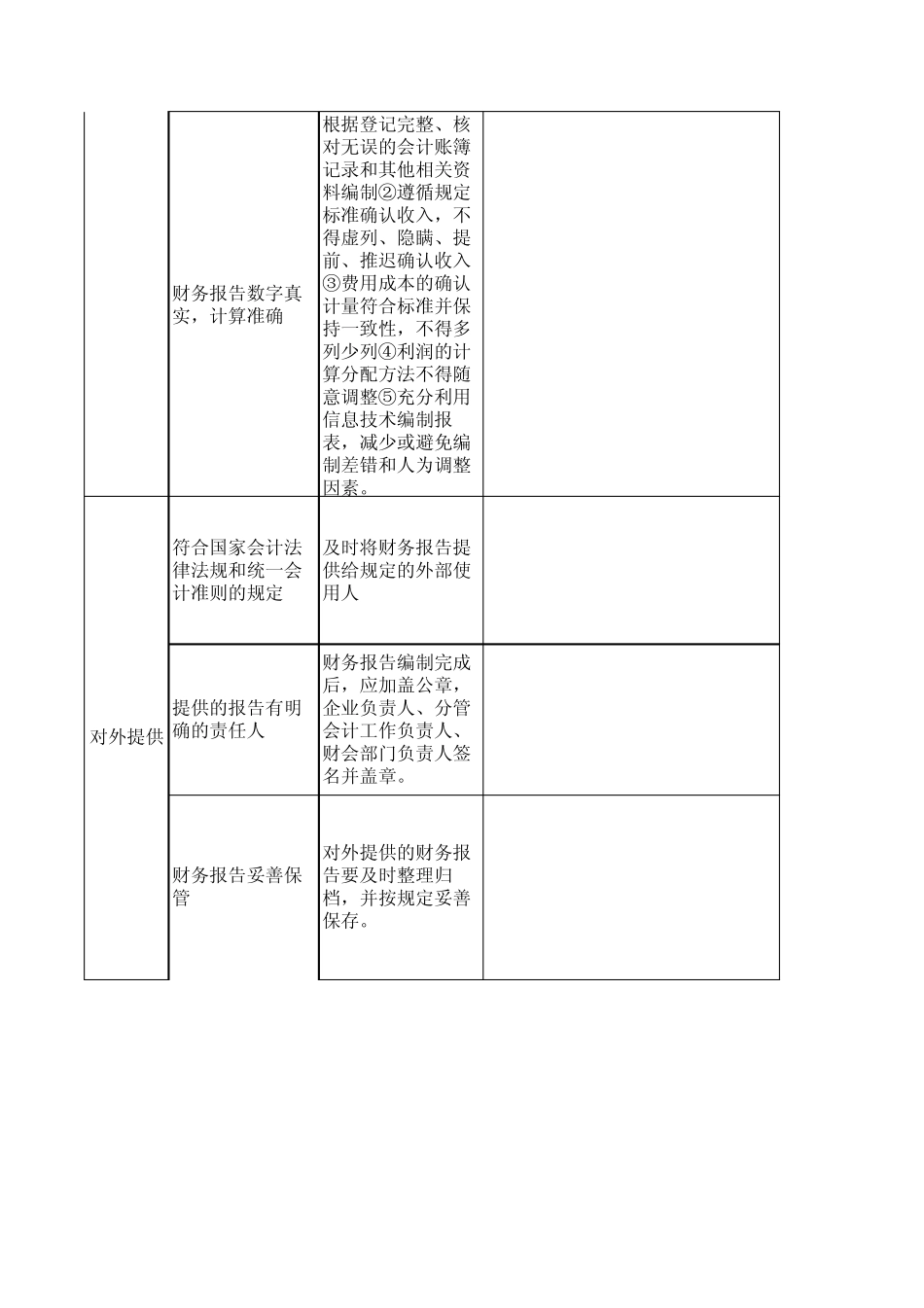

符合国家会计法律法规和统一会计准则的规定及时将财务报告提供给规定的外部使用人提供的报告有明确的责任人财务报告编制完成后,应加盖公章,企业负责人、分管会计工作负责人、财会部门负责人签名并盖章

财务报告妥善保管对外提供的财务报告要及时整理归档,并按规定妥善保存

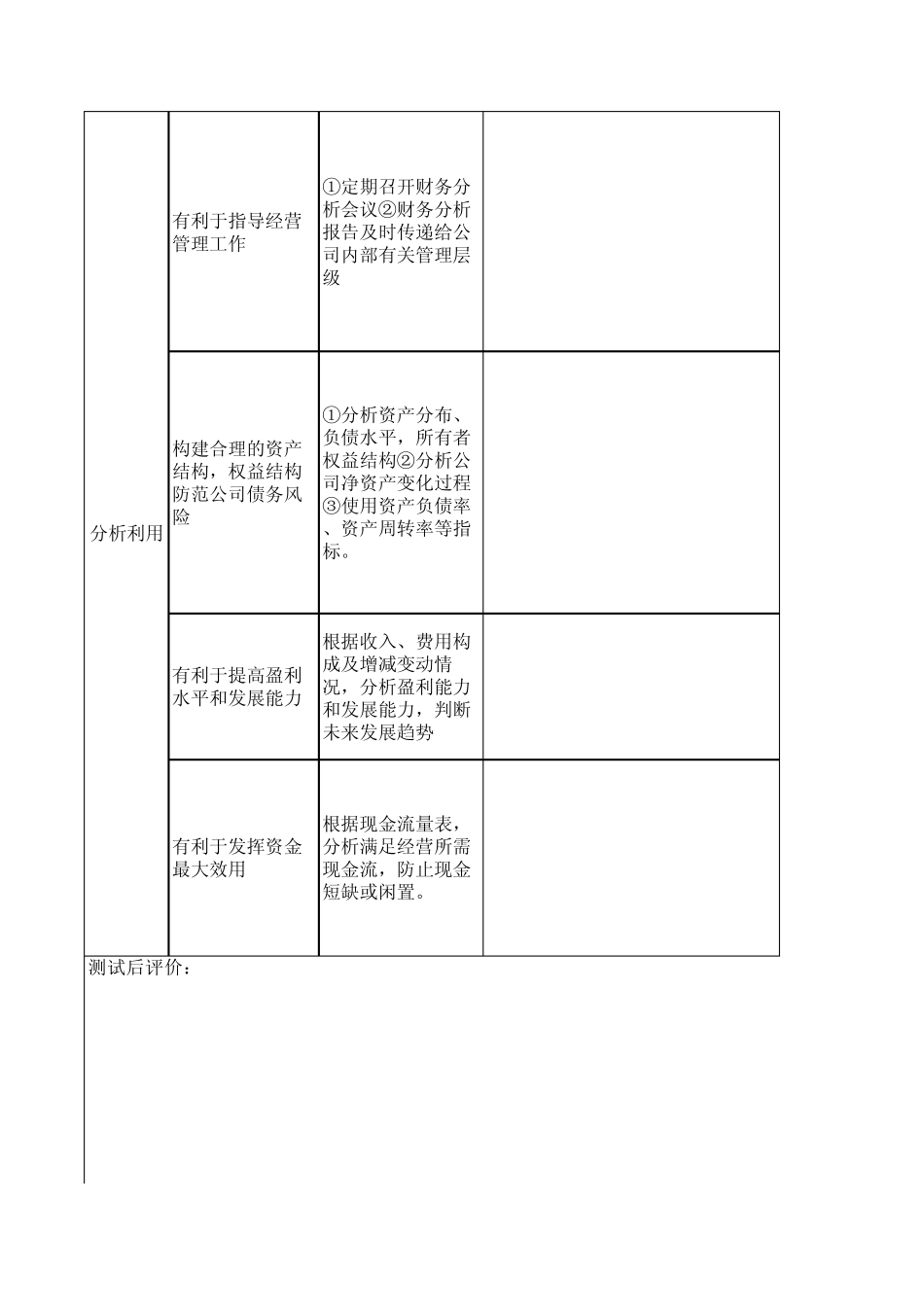

对外提供有利于指导经营管理工作①定期召开财务分析会议②财务分析报告及时传递给公司内部有关管理层级构建合理的资产结构,权益结构防范公司债务风险①分析资产分布、负债水平,所有者权益结构②分析公司净资产变化过程③使用资产负债率、资产周转率等指标

有利于提高盈利水平和发展能力根据收入、费用构成及增减变动情况,分析盈利能力和发展能力,判断未来发展趋势有利于发挥资