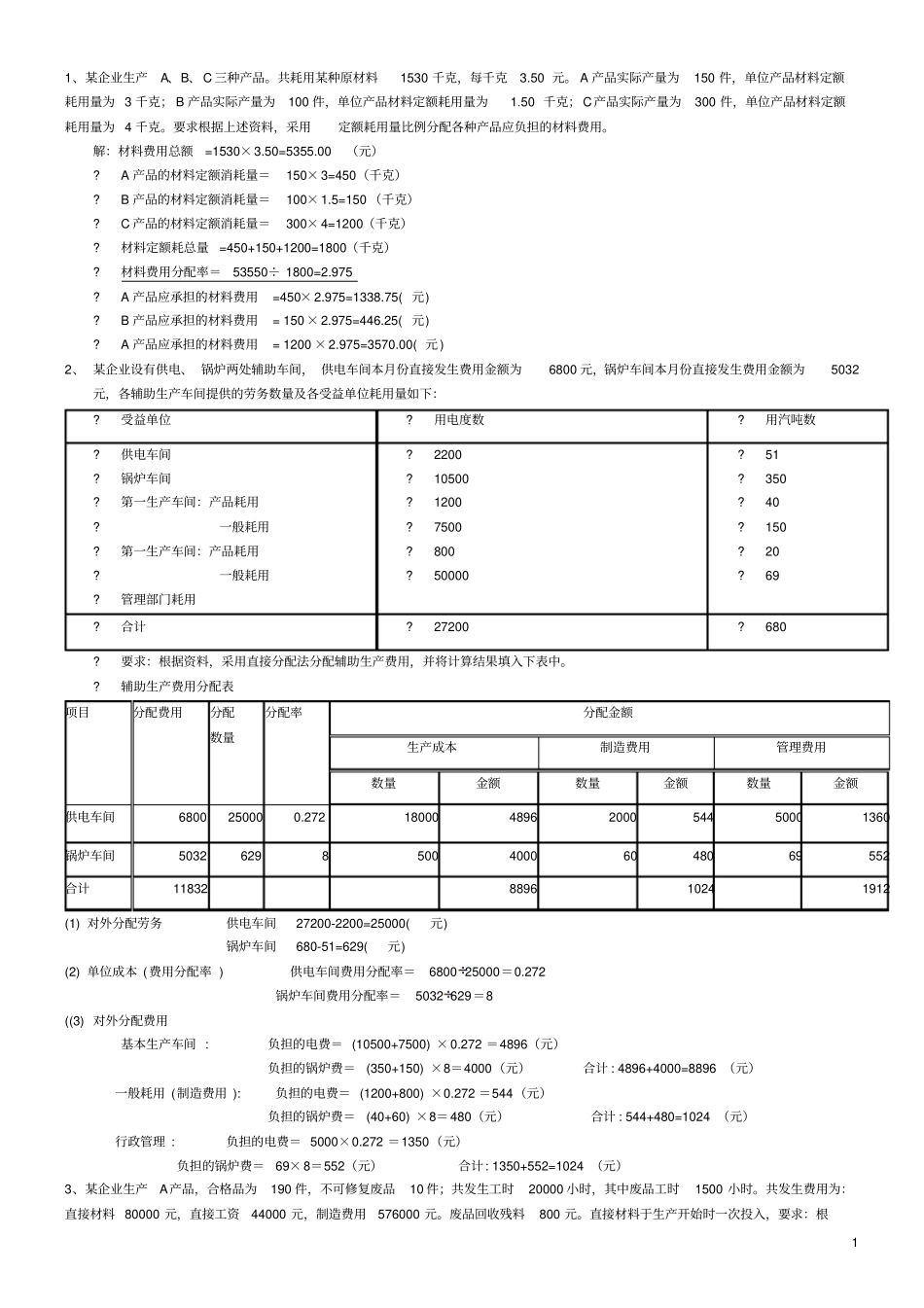

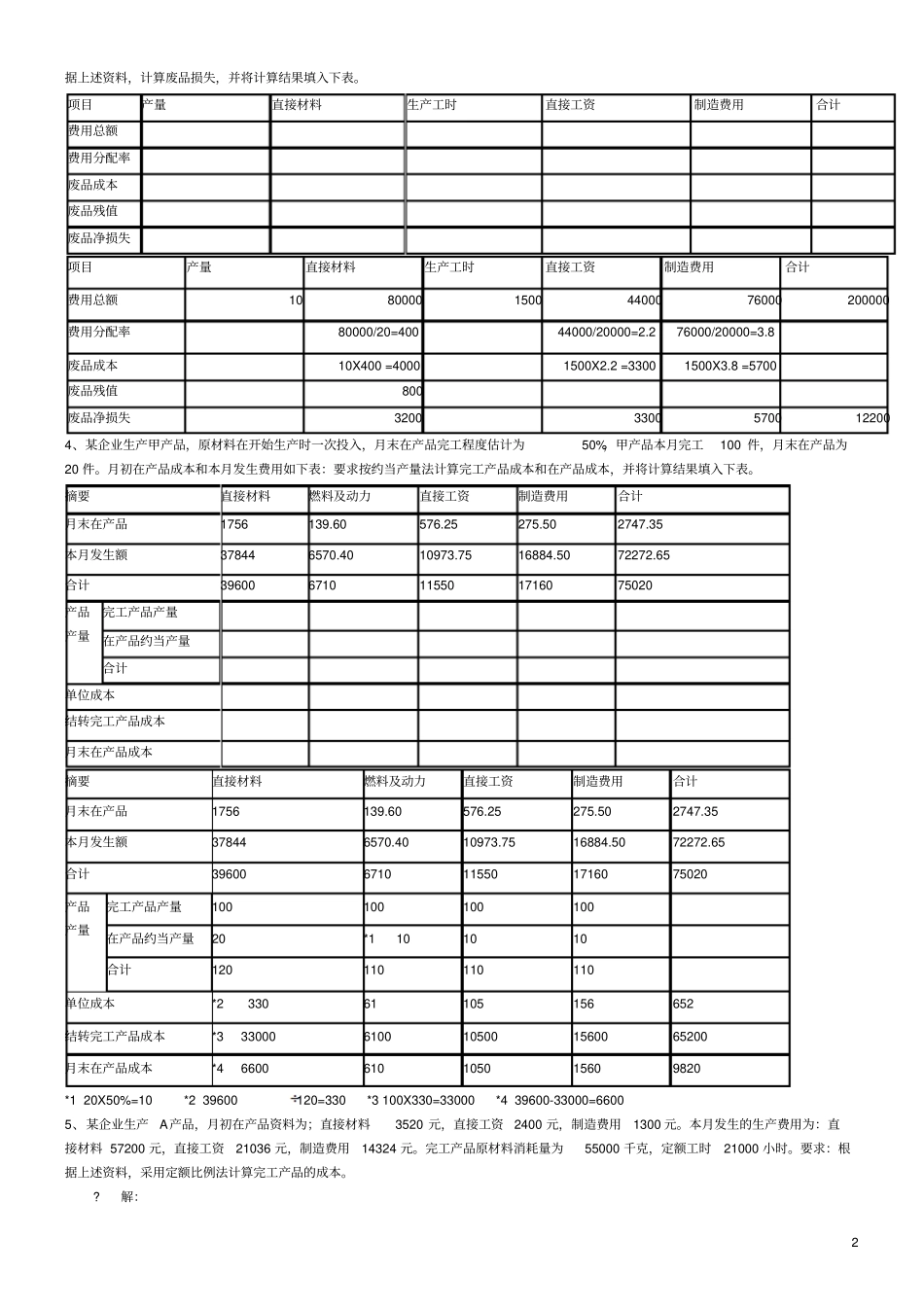

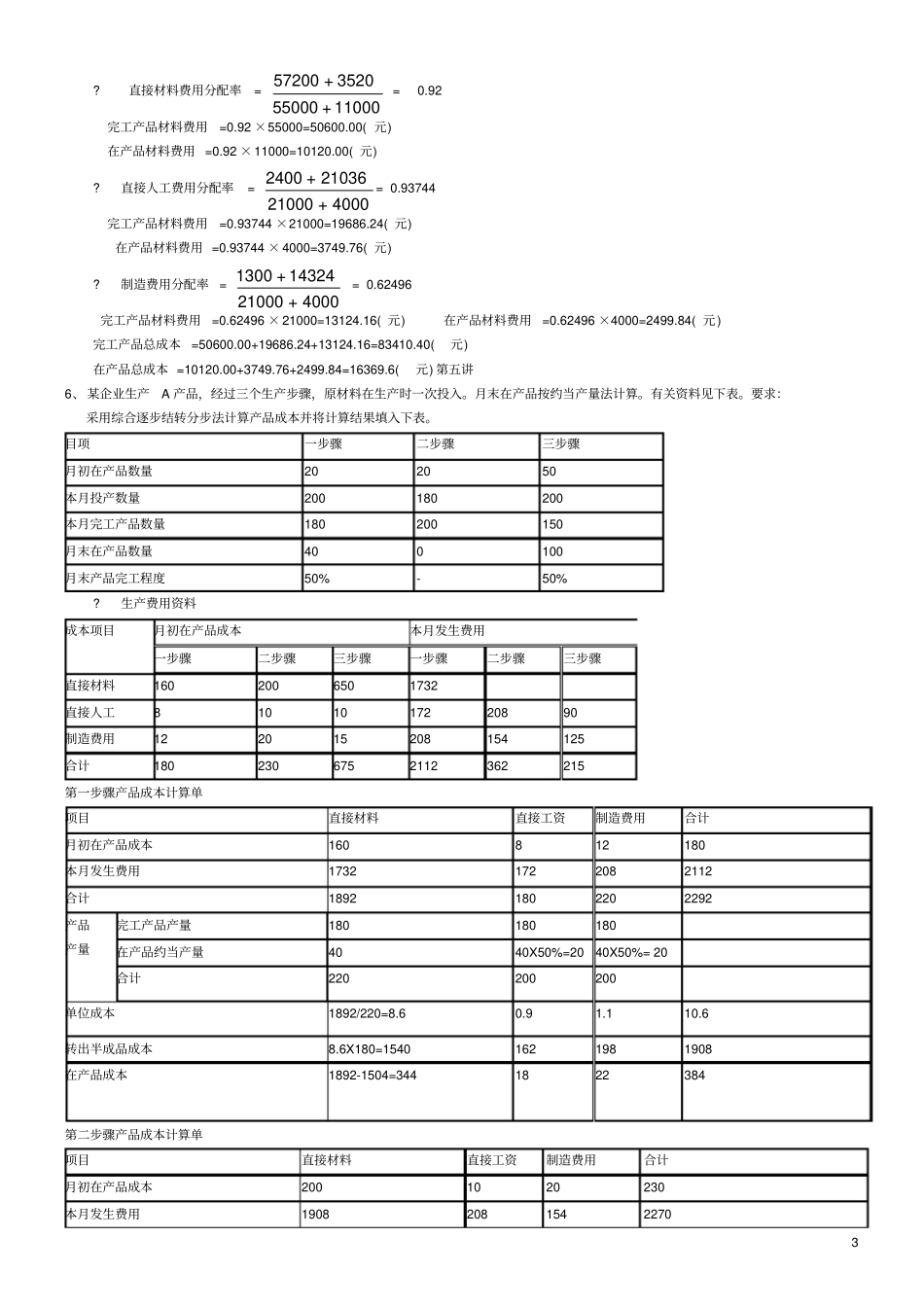

1 1、某企业生产A、B、 C 三种产品

共耗用某种原材料1530 千克,每千克3

A 产品实际产量为150 件,单位产品材料定额耗用量为 3 千克; B 产品实际产量为100 件,单位产品材料定额耗用量为1

50 千克; C产品实际产量为300 件,单位产品材料定额耗用量为 4 千克

要求根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用

解:材料费用总额=1530× 3

50=5355

00 (元)

A 产品的材料定额消耗量=150× 3=450(千克)

B 产品的材料定额消耗量=100× 1

5=150 (千克)

C 产品的材料定额消耗量=300× 4=1200(千克)

材料定额耗总量=450+150+1200=1800(千克)

材料费用分配率=53550÷ 1800=2

A 产品应承担的材料费用=450× 2

975=1338

75( 元)

B 产品应承担的材料费用= 150 × 2

975=446

25( 元)

A 产品应承担的材料费用= 1200 × 2

975=3570

00( 元 ) 2、 某企业设有供电、 锅炉两处辅助车间, 供电车间本月份直接发生费用金额为6800 元,锅炉车间本月份直接发生费用金额为5032元,各辅助生产车间提供的劳务数量及各受益单位耗用量如下:

第一生产车间:产品耗用

第一生产车间:产品耗用

管理部门耗用

要求:根据资料,采用直接分配法分配辅助生产费用,并将计算结果填入下表中

辅助生产费用分配表项目分配费用分配数量分配率分配金额生产成本制造费用管理费用数量金额数量金额数量金额