财务分析主要指标财务分析的主要指标由于分析的目的和用途不同,分析的方法和所应用的指标也不同

本课程选择比较常用的指标进行说明

比较常用的指标主要分析以下方面:——盈利能力;——偿债能力;——营运能力

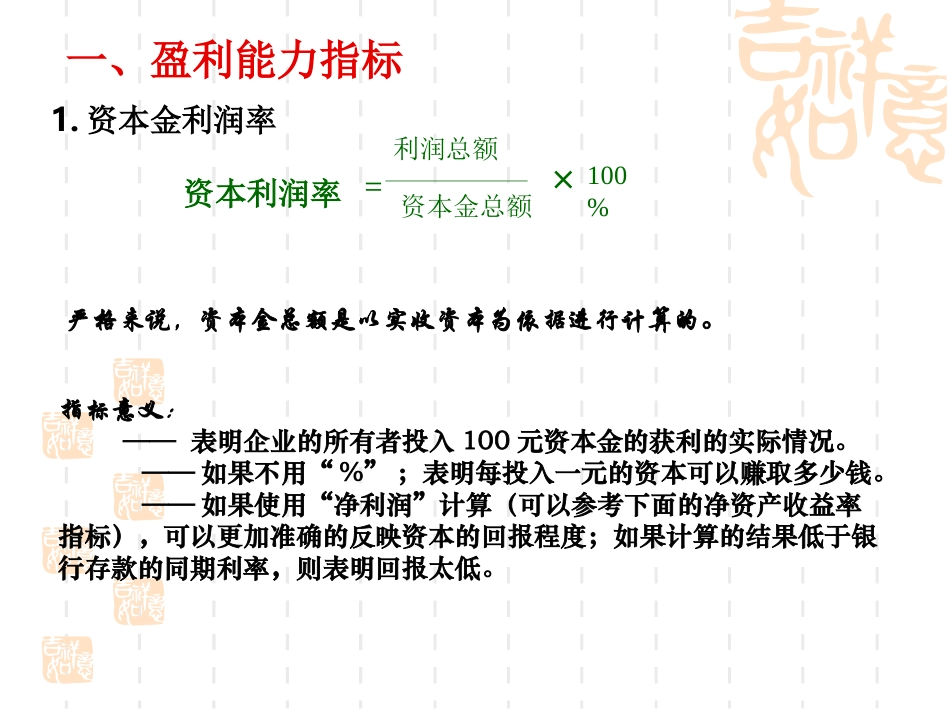

一、盈利能力指标1

资本金利润率资本利润率利润总额100%资本金总额×指标意义:——表明企业的所有者投入100元资本金的获利的实际情况

——如果不用“%”;表明每投入一元的资本可以赚取多少钱

——如果使用“净利润”计算(可以参考下面的净资产收益率指标),可以更加准确的反映资本的回报程度;如果计算的结果低于银行存款的同期利率,则表明回报太低

严格来说,资本金总额是以实收资本为依据进行计算的

延伸指标:净利润平均所有者权益×100%=其中:“平均所有者权益”就是平均计算的账面“净资产”,或者年度末股东权益

指标意义:——表明企业每投入100元的净资产,能够带来多少净利润

——一般认为,它不能低于银行相同期间定期存款的利率,否则,还不如将资本存入银行,风险更少;——原来未使用“净利润”计算,而是采用利润总额概念

中国证监会的有关规定做出了规范,上市公司采用“净利润”进行计算

这样可以更加准确地反映净资产的投资回报程度;因为在利润总额中,还没有扣除所得税费用等项目

净资产收益率(1)净资产收益率(2)每股净利润指标含义:每股净利润也叫每股收益,即EPS,又称每股税后利润、每股盈余,指税后利润与股本总数的比率

指标意义:——表明企业的每100股股票获得的净利润是多少

——由于一般企业会计账面上的1个股本1元,它也可以解释为100元的股本能够带来多少钱的净利润

——显然,它是越高越好

=净利润股本总数×100%每股净利润(3)市盈率=每股股价市盈率每股净利润指标含义:——表示以现在的盈利能力收回每股股票价格的年限;或者每获得一块钱的股利需要付出的价钱

一般使用“倍”作