家庭保险计划书家庭成员保障情况简述:先生、太太目前拥有社保,但无其它保障;宝宝,0 周岁,目前无保险保障

保险计划建议: 保险作为多元化投资中的一元其功用首先在于:对人生未来历程中万一发生的风险(天灾人祸、疾病、失业、退休、通货膨胀、创业失败、经营倒闭等等)所造成的损失进行最大限度的补偿,以保证个人、 家庭的生活品质不致因风险的发生而下降;其次:对未来一定要开支的费用有所规划确保专项基金的储备

因此,本保险建议书侧重于疾病、养老、教育及意外风险的高额保障

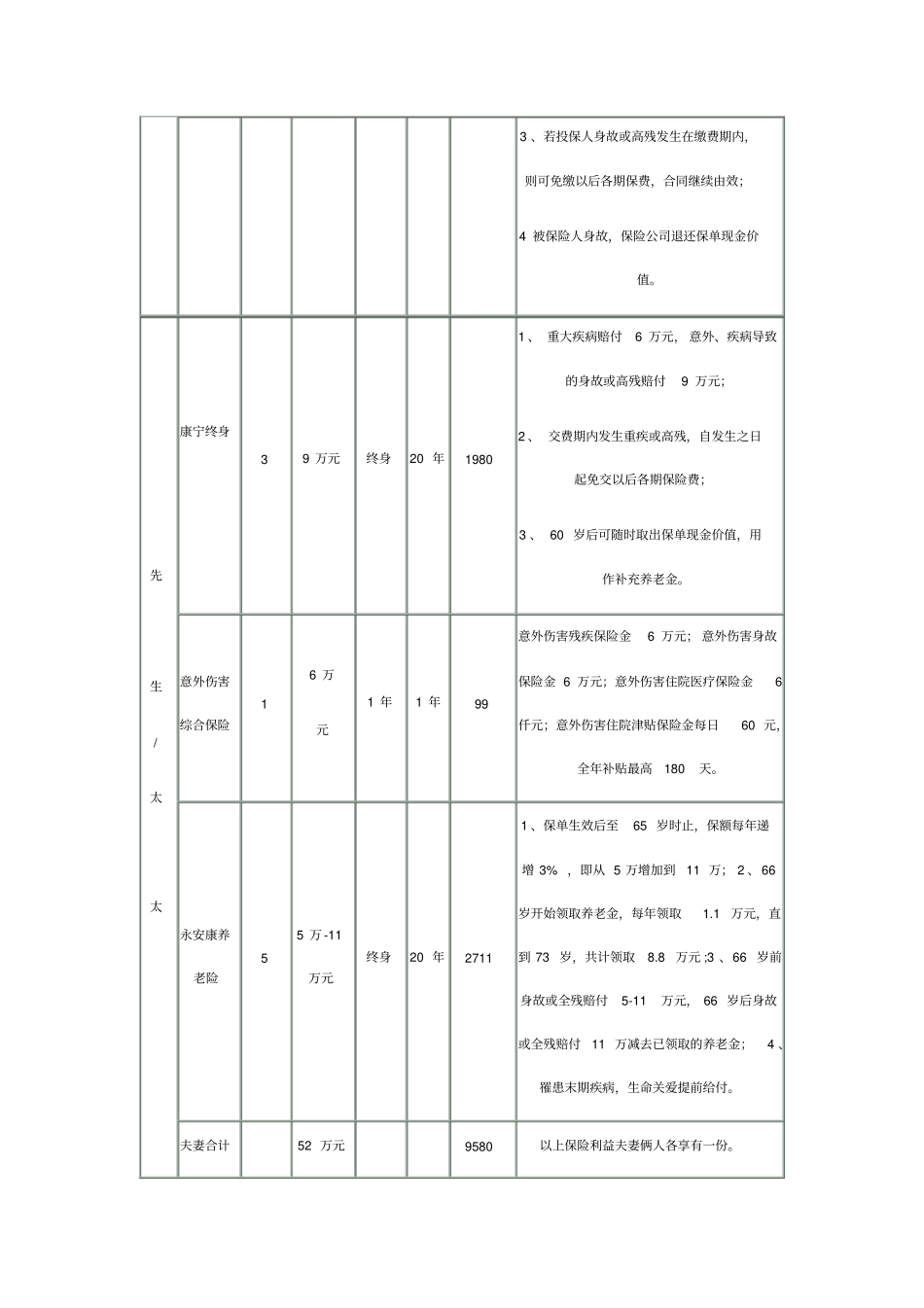

具体保险措施如下:一、先生,太太,有社保,意味着其基本生活有了保障,但社保无生命风险保障且不足以保证养老的生活品质, 同时在医疗方面仍要自付相当比例,特别是发生大病时, 更是如此

我们建议以中英人寿的《永安康终身寿险》作为养老补充, 使其在退休后花钱较多的八年里(66-73 岁)有更多的收入;同时我们建议选择国寿《康宁终身重大疾病保险》(该险种近期将要停售) 加上中英人寿的 《意外伤害综合保险》用以保证罹患重大疾病时社保自付部分的医疗费用支出, 且在医疗费用报销时不与社保冲突

若一生平安, 该保险之投入将以保额的三倍得以补偿

而且以上险种都是高保额的,足以应对家庭支柱万一发生风险时整个家庭的生活品质在十年的时间里不致下降

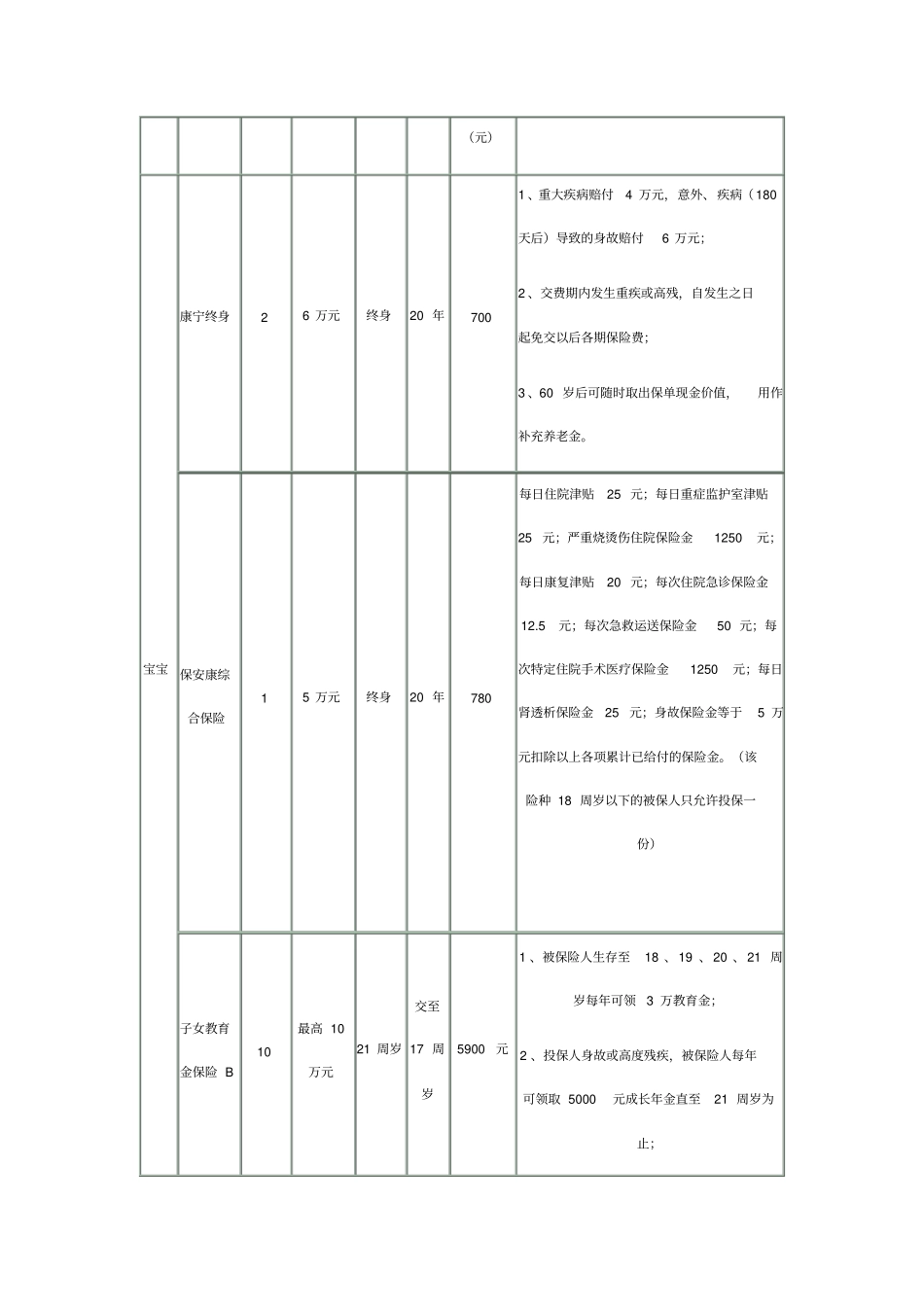

方案见附表二、培养孩子主要牵涉三项费用即:生活费、 教育费和医药费

孩子培养到大学毕业家长的抚养义务就完成了,未来由孩子自己规划

目前宝宝无保险保障,自其进入幼儿园开始直至大学毕业, 皆可有学生平安险来帮助解决意外及医疗问题,为保证他入校前及成人自立后始终有保障跟随,我们建议为其投保一份中国人寿的终身寿险《康宁终身重大疾病保险》(该险种近期将要停售)和中英人寿的《保安康保险》(目前保险市场上唯一的可终身附加医疗险的产品) ,即医疗费用定额补贴保险——保额高、缴费低的健康医疗险

同时为其投保国寿的子女教育