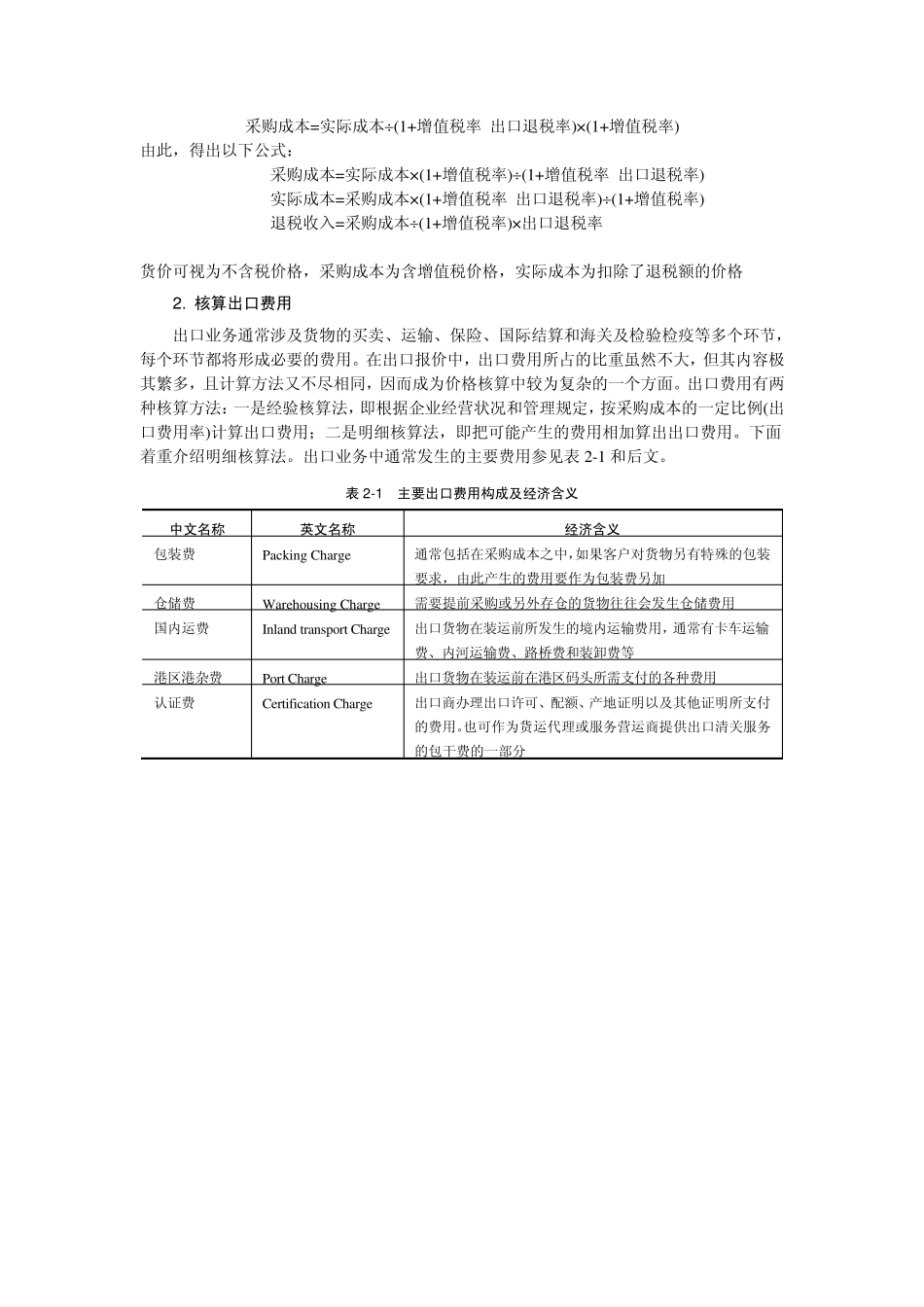

出口商品价格主要由成本、费用和预期利润三大要素构成,其中每一要素之间又具有不同的界定并赋予不同的经济含义

三大要素之间相互影响、相互作用,构成了出口报价核算的基础

出口报价核算步骤 出口报价核算的步骤如图2-2 所示

明确价格构成 核算出口成本 核算出口利润 核算出口费用 核算出口报价 图 2 -2 出口报价核算的步骤 1

核算出口成本 出口价格中的成本(Cost)可以是生产成本、加工成本或采购(购货)成本

生产成本主要指制造商生产某一产品所需的投入

加工成本主要指加工企业对成品或半成品进行加工所需的成本

采购(购货)成本则主要指贸易商向供应商采购商品的价格,亦称进货成本

在出口业务中,从事加工贸易的进出口企业,应重点掌握商品的加工成本,而对于大多数不进行商品生产、仅从事商品流通的贸易型进出口企业来说,则主要掌握采购(购货)成本

我们以贸易型进出口企业的采购成本作为研究对象

在出口报价中,采购(购货)成本所占的比重最大,是出口报价的重要组成部分

一般而言,国内供货价格除了货物价值外,还会包含增值税,所以采购(购货)成本又常称为“含税采购成本”或“税前成本”

增值税是以商品进入流通环节所发生的增值额为课税对象的一种流转税

由于出口商品通常是进入国外的流通领域,因此,为了鼓励出口,对出口商品根据不同类别,国家采取增值税全额或按一定比例退还的政策,从而形成了“退税收入”和“实际成本” (又称为“不含税成本”或“税后成本”)的概念

由于增值税的征收及返还是根据货物本身的价格(即货价),而不是根据含税的采购成本而定的,因此,在出口价格核算中,必须将采购(购货)成本换算成实际成本,这是掌握出口成本换算的关键所在

采购成本=货价+增值税额 增值税额=货价× 增值税率 采购成本=货价+货价× 增值税率 =货价× (1+增值税率) (2-1) 货价=采购成本(1+增值税率) (