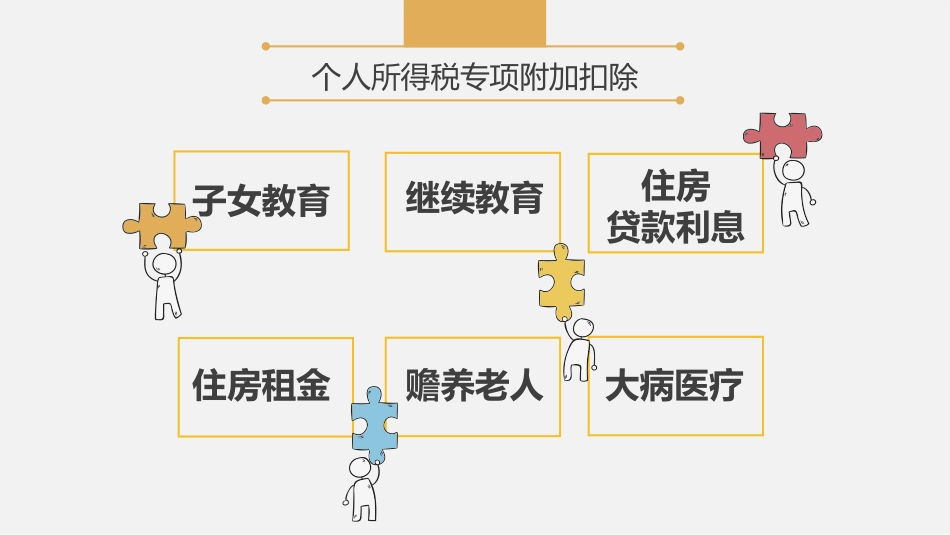

个人所得税的专项附加扣除政策及操作事项继续教育个人所得税专项附加扣除子女教育住房贷款利息住房租金赡养老人大病医疗工资条里的个税变化01工资条里的个税变化基本工资+岗位津贴+其他(如:+过节费-事假)(税前合计-三险一金-减除费用5000元)*对应税率-速算扣除数=个人所得税(月工资薪金所得税率表)旧:代扣代缴(2018

10-2018

12)新:预扣预缴基本工资+岗位津贴+其他(如:+过节费-事假)(税前合计-三险一金-减除费用5000元-专项附加扣除)*对应税率-速算扣除数=个人所得税(累计个人所得税预扣率表)级数全月应纳税所得额税率速算扣除数1不超过3000元的3%02超过3000元至12000元的部分10%2103超过12000元至25000元的部分20%14104超过25000元至35000元的部分25%26605超过35000元至55000元的部分30%44106超过55000元至80000元的部分35%71607超过80000元的部分45%15160工资条里的个税变化累计个人所得税预扣率表级数累计预扣预缴应纳税所得额预扣率速算扣除数1不超过36000元的3%02超过36000元至144000元的部分10%25203超过144000元至300000元的部分20%169204超过300000元至420000元的部分25%319205超过420000元至660000元的部分30%529206超过660000元至960000元的部分35%859207超过960000元的部分45%181920(税前合计–三险一金–减除费用5000–专项附加扣除)*预扣率–速算扣除数=当月缴纳税额1月份2月份(税前合计*2–三险一金*2–减除费用5000*2–专项附加扣除*2)*预扣率–速算扣除数-1月份缴纳的税额=当月缴纳税额12月份(税前合计*12–三险一金*12–减除费用5000*1