《工程财务管理》 思考与习题答案 第1 章 工程财务管理导论 1.思考题 略 2.单项选择题 (1)A(2)A(3)A(4)B(5)D(6) C(7)C(8)A (9)D(10)C 3.多项选择题 (1) AB (2) ABC (3)ABCD (4)ACD (5)ABCD 4.判断题 (1)×(2)√(3)√(4)√(5)× 第2 章 工程财务管理的基本理论 1.思考题 略 2.单项选择题 (1) B(2)D(3) B(4) C(5) C(6) B(7) A(8) C 3.多项选择题 (1)ABCD (2)ABCD(3)BC (4)AB (5)BD (6)ABC (7)ABD(8)ABC (9)AB 4.判断题 (1)×(2)×(3)√(4)×(5)√(6)× 第3 章 工程财务报表分析 1.思考题 略 2.填空题 (1)财务报表及其有关财务资料(2)盈利能力(3)2 (4) 弱 (5) 净利润 (6)净资产报酬率 3.单项选择题 (1) C(2)C (3)C (4)D (5)B (6)A (7)A (8)B(9)B 4.多项选择题 (1)ABCD (2)ABCD (3)BCD (4)ABCD (5)BD (6)CD (7)BC (8)CD (9)AB (10)AB 5.判断题 (1)√(2)√(3)×(4)×(5)×(6)×(7)× (8)×(9)× (10)√ 6.计算分析题 (1)根据 2001 年销售额 62500 万元可知: 2000 年销售额=62500/(1+0

28)=48828

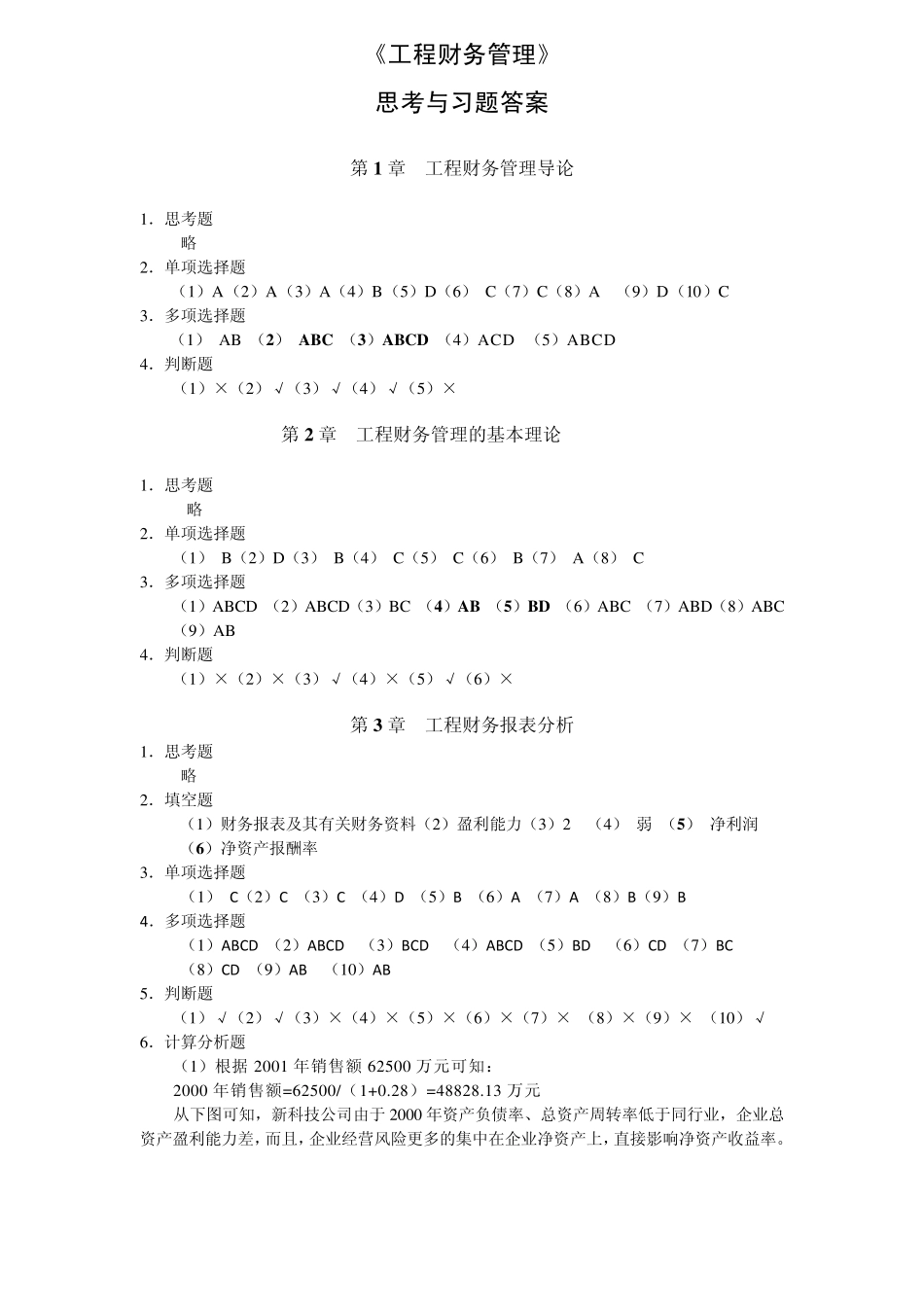

13 万元 从下图可知,新科技公司由于 2000 年资产负债率、总资产周转率低于同行业,企业总资产盈利能力差,而且,企业经营风险更多的集中在企业净资产上,直接影响净资产收益率

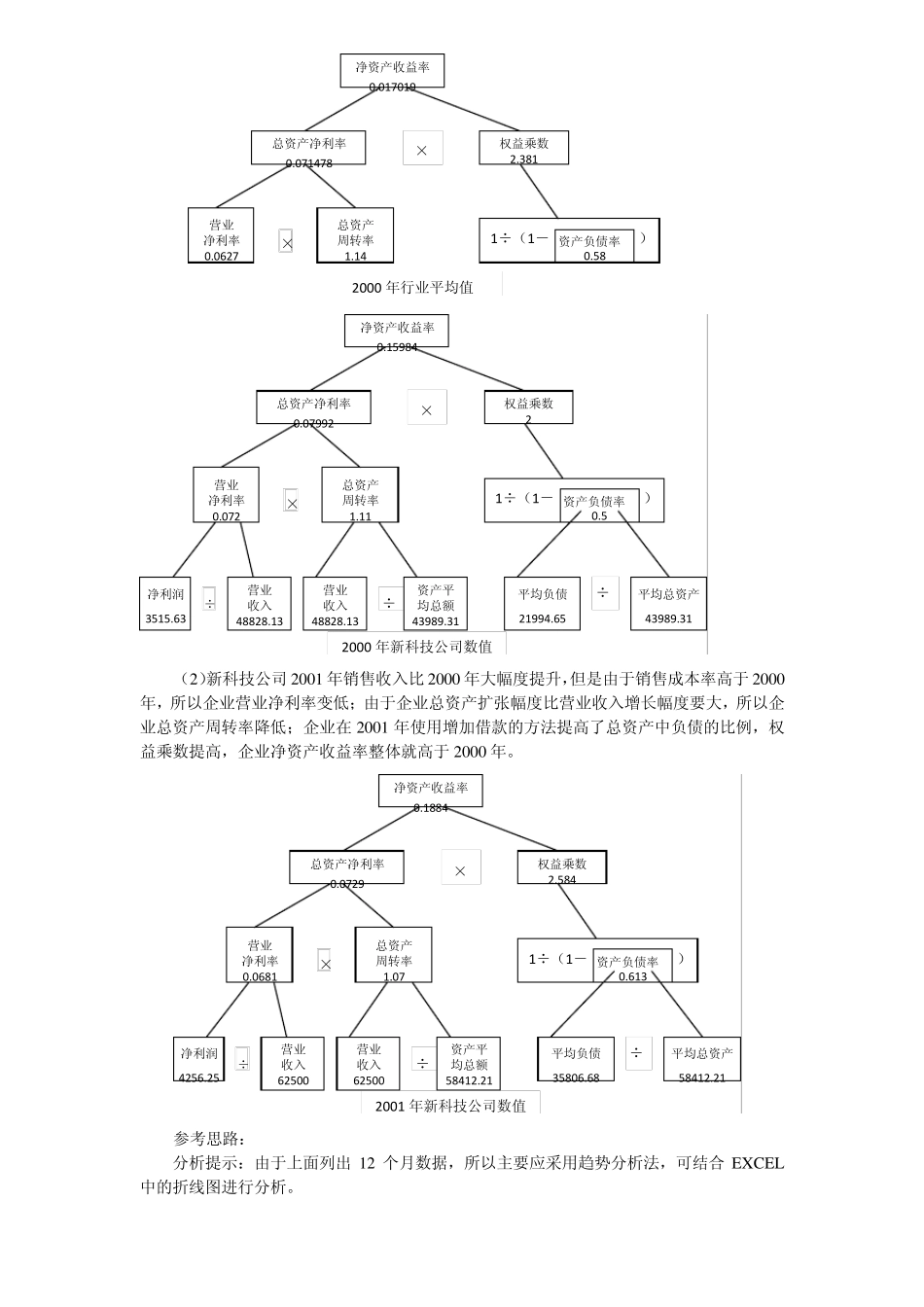

(2)新科技公司2001 年销售收入比2000 年大幅度提升,但是由于销售成本率高于2000年,所以企业