越秀Vs领汇REITs商业模式比较 从本质上看,REITs属于资产证券化的一种方式

REITs典型的运作方式有两种,其一是特殊目的载体公司(SPV)向投资者发行收益凭证,将所募集资金集中投资于写字楼、商场等商业地产,并将这些经营性物业所产生的现金流向投资者还本归息;其二是原物业发展商将旗下部分或全部经营性物业资产打包设立专业的REITs,以其收益如每年的租金、按揭利息等作为标的,均等地分割成若干份出售给投资者,然后定期派发红利,实际上给投资者提供的是一种类似债券的投资方式

前者类似于私募,后者类似于股票

本文中所讨论的越秀和领汇均属后者

REIT的一大特点是稳定收益,也许利润空间不是很大,但是保证每年盈利有所增长,股息也有稳定增长即可

国外的REIT,例如新加坡,每年回报率在 4%-6%,仅略高于普通债券

本文对越秀REIT和领会 REIT的商业模式作了简单探讨,并总结了保障性项目结合 REIT的风险因素

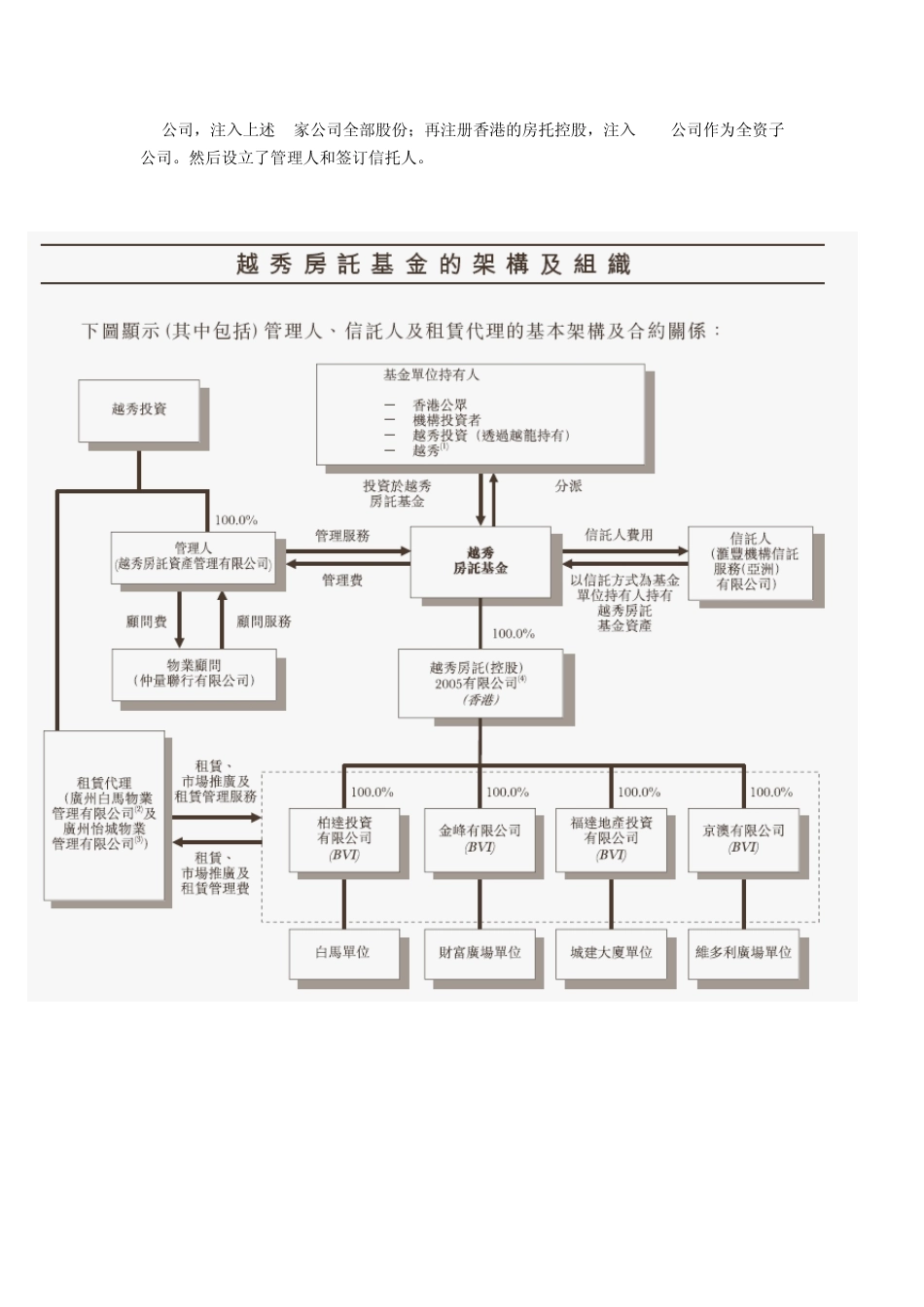

越秀REIT 越秀REIT是从香港上市公司越秀投资中分拆出来的,而越秀投资是由广州越秀集团控股的

越秀REIT上市时包括四栋物业:白马商贸大厦,维多利亚广场,城建大厦和财富大厦,总建筑面积约 16万平方米,估值总额 40

5亿元,招股说明书显示,截止 2005年 9月底上市前,出租率分别为 100%,100%,91%,77%

从上市到当前,越秀REIT的主要收入非常依赖白马商贸大厦,2009年 57%的租金收入来自该物业,白马商贸大厦是全国最大的成衣批发零售市场之一

其他三栋物业分别是购物中心或甲级写字楼,位于天河区 CBD

2008年越秀REIT新购入商住综合楼越秀新都会,购入时出租率已达到 95%

从以上资料可以看出,越秀REIT成功上市的一大因素是,旗下物业地段优势明显,尤其 白马商贸市场在全国范围内知名度很高,这些物业在上市之前已有很高的出租率和相当稳定