1 成本核算简述 1

1 对比 传统成本核算方法是:把成本和费用科目归集到基本生产成本科目上,然后结转到产品中; SAP 的成本核算方法是:将成本费用归集到生产订单上,然后订单结转到产品中

其中SAP 的归集又分直接归集和间接归集

直接归集是可以直接从后勤集成到订单上的,间接归集是做了成本中心报表里的那部分

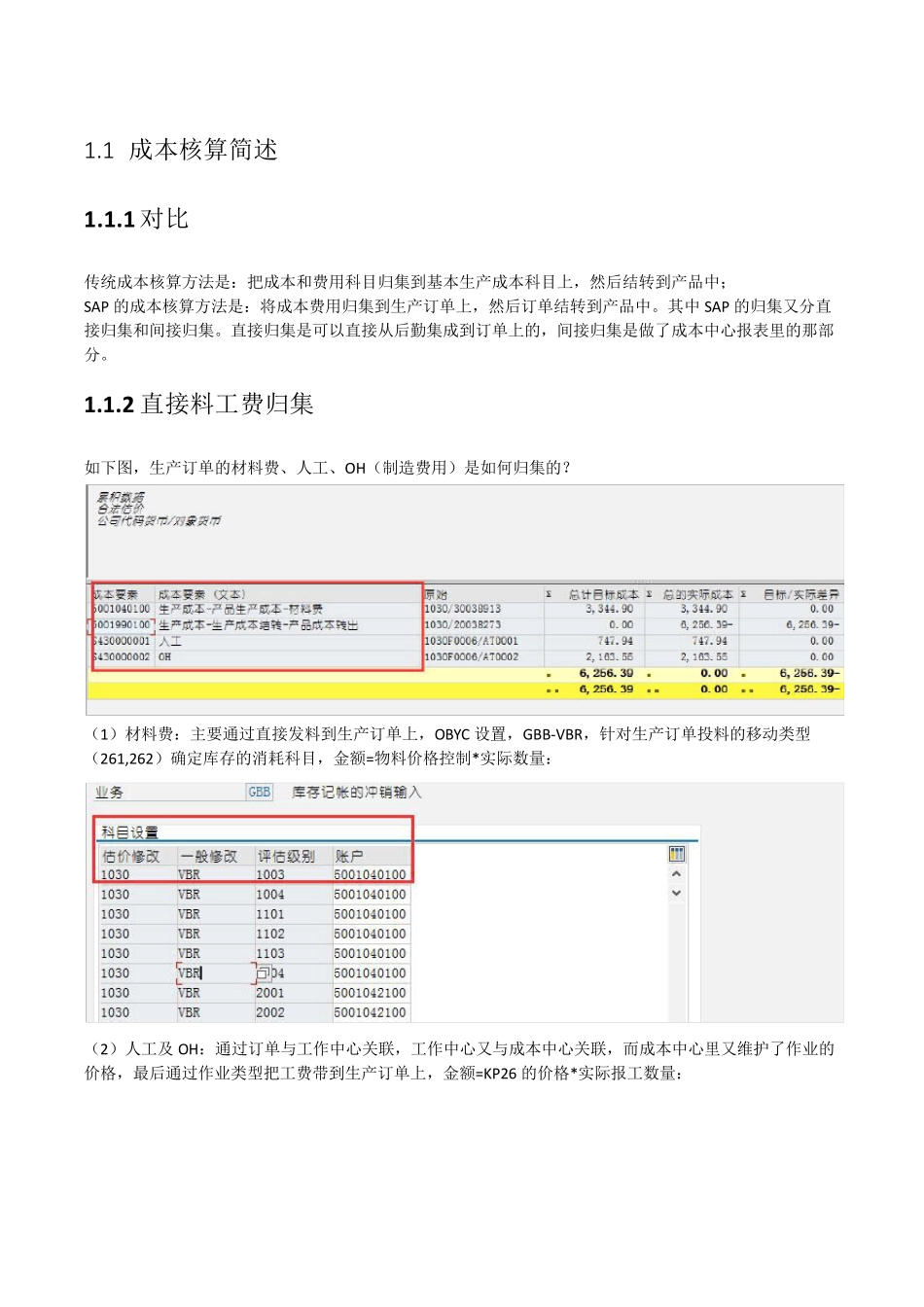

2 直接料工费归集 如下图,生产订单的材料费、人工、OH(制造费用)是如何归集的

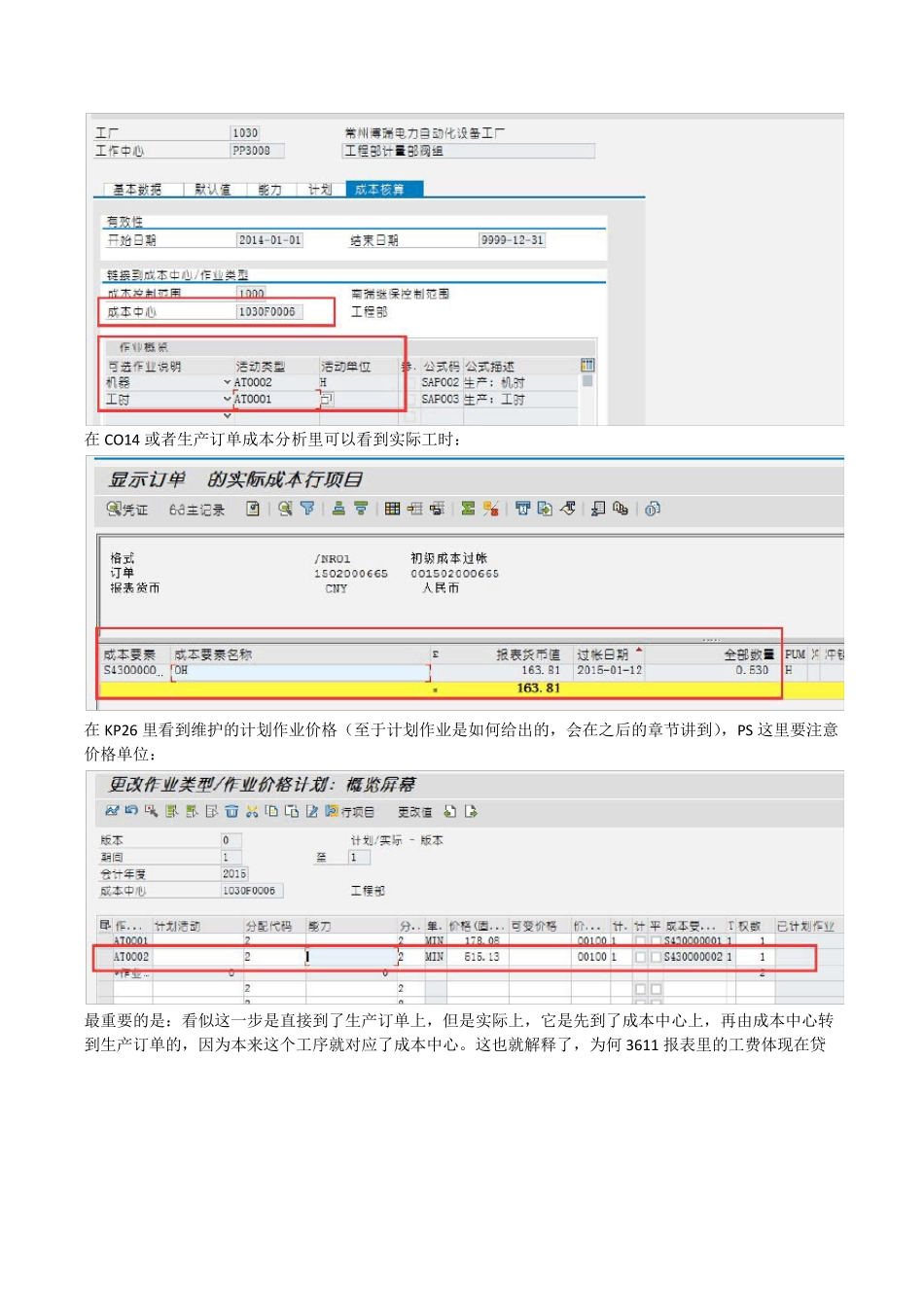

(1)材料费:主要通过直接发料到生产订单上,OBYC 设置,GBB-VBR,针对生产订单投料的移动类型(261,262)确定库存的消耗科目,金额=物料价格控制*实际数量: (2)人工及 OH:通过订单与工作中心关联,工作中心又与成本中心关联,而成本中心里又维护了作业的价格,最后通过作业类型把工费带到生产订单上,金额=KP26 的价格*实际报工数量: 在CO14 或者生产订单成本分析里可以看到实际工时: 在KP26 里看到维护的计划作业价格(至于计划作业是如何给出的,会在之后的章节讲到),PS 这里要注意价格单位: 最重要的是:看似这一步是直接到了生产订单上,但是实际上,它是先到了成本中心上,再由成本中心转到生产订单的,因为本来这个工序就对应了成本中心

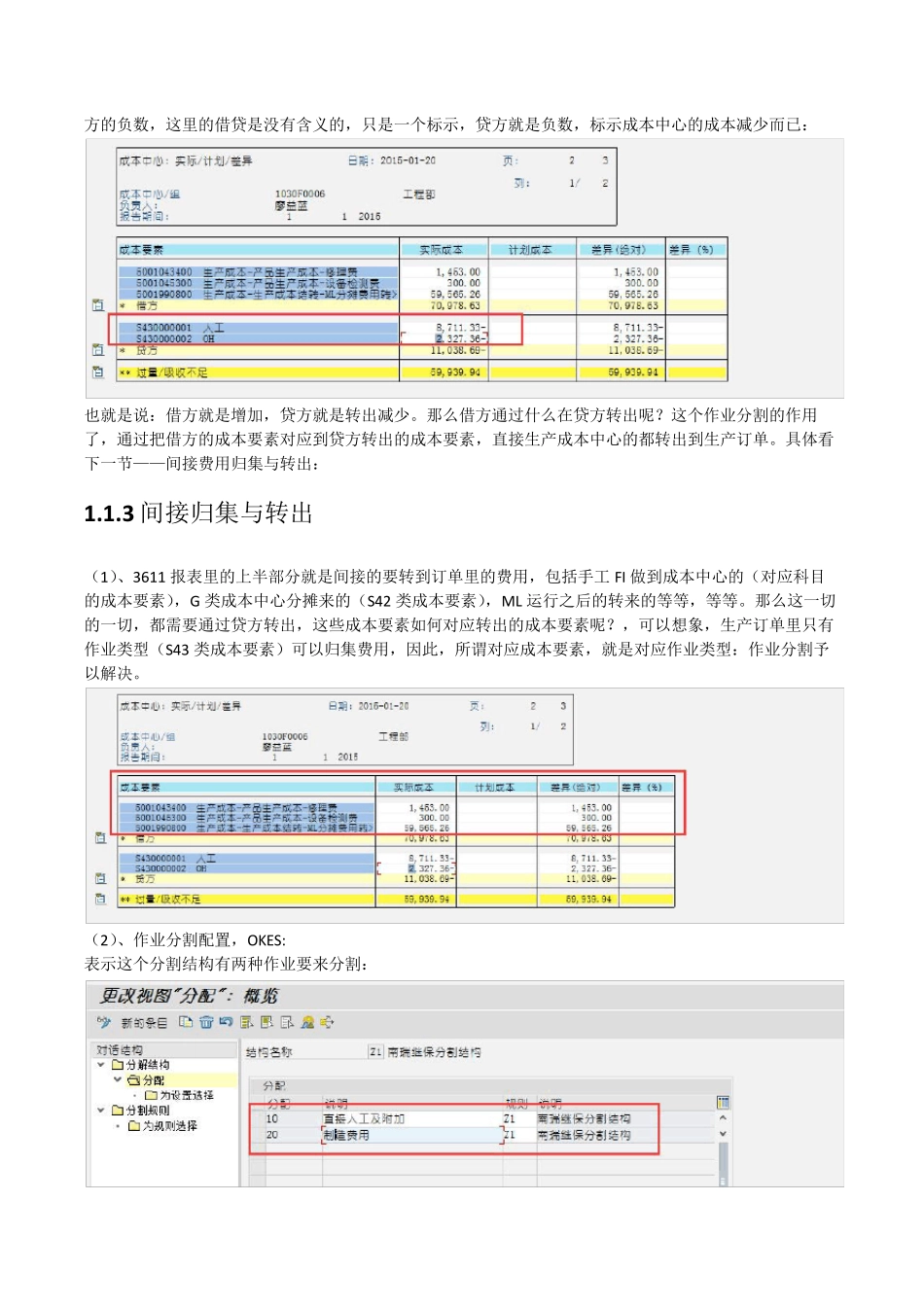

这也就解释了,为何3611 报表里的工费体现在贷方的负数,这里的借贷是没有含义的,只是一个标示,贷方就是负数,标示成本中心的成本减少而已: 也就是说:借方就是增加,贷方就是转出减少

那么借方通过什么在贷方转出呢

这个作业分割的作用了,通过把借方的成本要素对应到贷方转出的成本要素,直接生产成本中心的都转出到生产订单

具体看下一节——间接费用归集与转出: 1

3 间接归集与转出 (1)、3611 报表里的上半部分就是间接的要转到订单里的费用,包括手工 FI 做到成本中心的(对应科目的成本要素),G 类成本中心分摊来的(S